China Market Eye 中国は過去最大規模の金融緩和を実施

2024.09.27 (金)

中国は過去最大規模の金融緩和を実施

中国人民銀行が9月24日に発表した政策パッケージ

- 預金準備率の引下げ:約1兆元の長期信用を提供、追加引下げも視野に入れる

- 短期金利(7日物リバースレポやMLF)の引下げ、LPR(最優遇貸出金利)や預金金利も引き下げる予定

- 既存の住宅ローン金利の引下げ(5,000万世帯に年1,500億元の負担軽減)

セカンドハウス購入に関する規制の緩和、住宅在庫への買い入れ支援の強化、デベロッパーの土地在庫への買い入れ支援を検討 - 証券やファンド、保険会社が人民銀行の流動性を利用して株式を購入できるスワップファシリティーの創設(当初5,000億元)

上場企業の自社株買い支援への新たな政策ツール創設(当初3,000億元)

不動産低迷が長引きデフレスパイラル懸念が燻るなか、9月24日、中国当局は今年の経済成長目標(5%前後)の達成に向け、大規模な景気刺激パッケージを打ち出しました。預金準備率引下げによる長期信用の放出や新規政策ツール提供による流動性の供与、既存ローン金利の引き下げによる家計負担の軽減などを含めると、今回の金融緩和パッケージは2兆元(約41兆円)以上の規模にも上ります。今後、大手銀行の収益性や健全性に配慮して長期国債などを銀行の資本増強に活用する措置や株式安定化基金なども実施される予定です。

過去最大規模の金融緩和がこのタイミングで発表されたのは、米利下げが先週から開始され、それにつれて米中金利差の縮小による資本流出と元安圧力が大きく後退し、中国にとって大胆な金融緩和を推し進めていく環境が整ったからです。

非伝統的な緩和措置は日銀のETF買い入れに類似

政策パッケージのうち最も注目されたのは3番目の措置です。証券やファンド、保険会社など金融機関が保有する債券や株式ETF、指数構成銘柄などを担保に中央銀行から流動性を得られることで、金融機関による株買い増し・保有の利便性は著しく高まります。しかも、必要があれば中央銀行はいくらでも流動性を供給するというニュアンスも読み取れます。

金融機関(殆どが国有)の株式の購入・長期保有を後押しする措置ですが、中国人民銀行(中央銀行)が間接的に株式を保有することも意味します。またそれは2012年にアベノミクスがスタートしてから日銀が上場ETFなどを大規模に買い入れする非伝統的な手段にも類似するとも言えます。現時点で日銀の保有する上場ETF資産は37兆円にも上ります。

こうした前例のない措置が講じられたのは、不動産や株式など資産価格の下落で家計など民間部門にバランスシート調整(債務削減)を強いられ消費・投資マインドの低迷が景気回復の足かせとなっており、それを早急に改善することが喫緊の課題として浮き彫りとなりました。2024年7~9月のGDPデフレータもマイナスとなる公算から、6・四半期連続のGDP名実逆転を受け、中国当局は米利下げを追い風にすでに政策重点をデフレ退治に移した可能性があります。

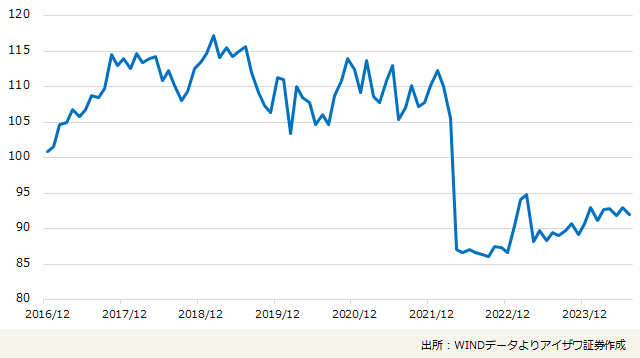

中国の消費者信頼感指数(消費マインド)

当面株式の底打ちを促す

中国人民銀行がバランスシートの拡大を活用する余地が大いにあるため、それは中国の大規模な金融緩和を幕開けする第1弾に過ぎないかもしれません。外国人投資家による中国本土株の買い越し額が過去2番目の高さを記録したと報道されるなど、今回の金融緩和パッケージは市場予想を上回っており、投資家心理と流動性を改善することで短期的には株式が底打ちして流動性不安が回避された可能性が高いと思われます。

ただ、市場回復の持続性はデフレ脱却の確度と企業収益の底打ちにかかるため、一連の金融緩和は結局、家計など民間部門のバランスシート調整を終結させ新たな信用拡張に入るかどうかがカギを握ります。金融緩和に合わせて、9月26日の政治局会議で今年成長目標の達成に向けて必要な財政支出を確保することも表明されました。今後、不動産市場の回復を促す住宅在庫買い入れプログラムの第2弾、第3弾が年内に実施されるかどうかは大きな注目点です。

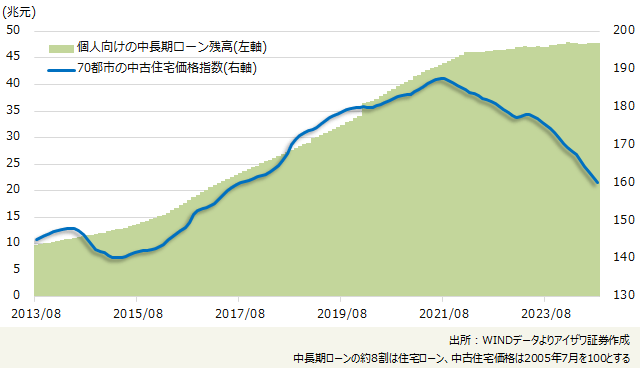

中国の個人向け中長期ローンと住宅価格(月次)

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 上海駐在員事務所

柳 林

中国遼寧省瀋陽出身。日本の証券会社で中国株の調査に従事したのち、2003年にアイザワ証券に入社。投資リサーチセンター(現市場情報部)で中国株の調査、分析を担当する。2005年にアイザワ証券子会社の上海藍澤投資諮詢有限公司の社長に就任、2008年よりアイザワ証券上海駐在員事務所の首席代表を務める。日本からは分かりづらい中国の「リアル」な姿を現地から伝える。