China Market Eye 中国の4~6月実質GDPは+4.7%に減速、デフレ脱却が課題

2024.07.31 (水)

中国の4~6月実質GDPは+4.7%に減速、デフレ脱却が課題

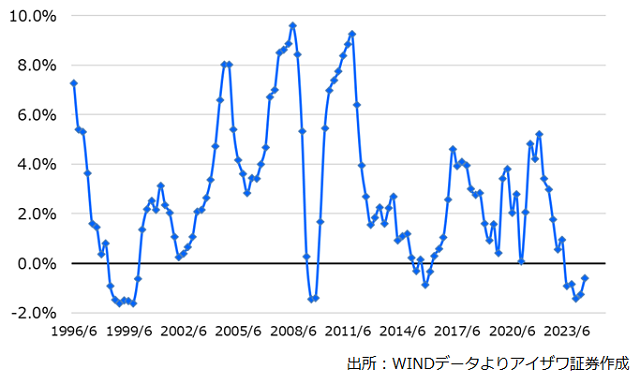

中国4~6月の実質GDP成長率は前年同期比+4.7%と市場予想を下回り、年率では+2.8%と前期の+6.1%より大幅に弱まりました。GDPデフレータは改善したものの、5期連続でマイナスとなりました(下図参照)。

中国GDPデフレーター(前年同期比、四半期)

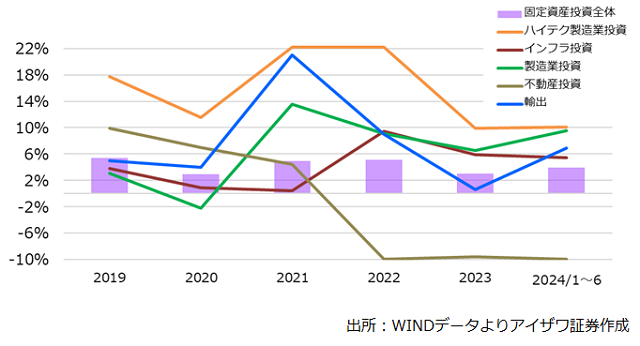

製造業投資と輸出は引続きけん引役となった一方、住宅不況の深刻化を背景に消費の成長貢献は同+2.2%に止まっています。不動産投資は同-10%と底打ちがいまだ見えず、不動産業の落ち込みは4~6月のGDPを0.33pt押下げました(次頁図参照)。財政制約の下、インフラ投資も同+5.4%と昨年を下回りました。

中国の固定資産投資と輸出の前年比

現在の中国は労働集約型から資本集約型へとシフトする工業化の離陸前に総需要不足が生じた1998~1999年の状況に類似すると思われます。中国経済は資本・資源大量投入型(重工業・不動産主導)からイノベーション駆動へと移行していくといった新たな転換期に差し掛かっており、今のところ従来型産業の減速を新経済の伸びが補い切れず、内需不足を生んだのがデフレの主因ともいえます。

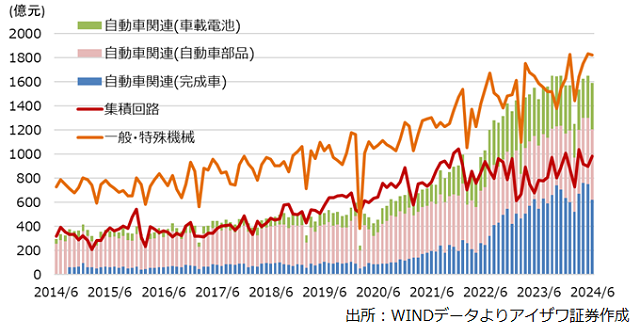

経験則では、構造調整期において利下げなど循環的な金融政策ツールよりも産業政策のほうが重要です。こうした長期的な視点に立って、7月18日に閉幕した共産党三中全会では、ブレることなく新旧経済の交代を加速する「新質生産力」(新たな質的生産力)やそれを支える「人材強国」、「科学技術の自立」など産業政策に焦点が当てられました。産業高度化の進みを反映して、中国の自動車関連や集積回路、一般・特殊機械の輸出額は1~6月に2.5兆元(54兆円)とコロナ前の2倍強に達しました(次頁図参照)。

中国の自動車関連と集積回路、機械の輸出額

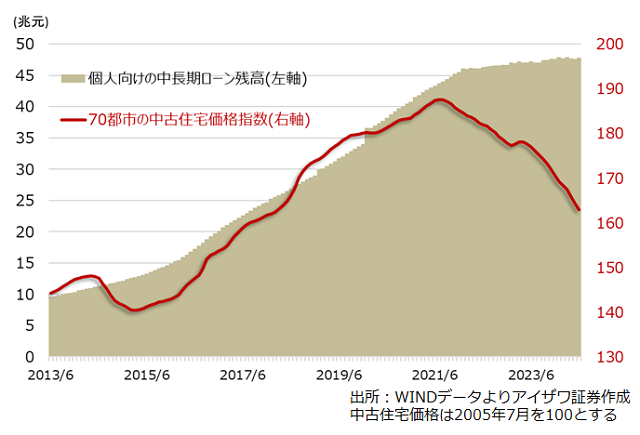

不動産市場について、今年1~6月の不動産投資は対GDP比では既にピーク時から半減した5%以下と世界平均を下回る水準にまで調整しており、中国経済の「脱不動産」化が着実に進んでいるように思われます。だが当局が政策支援を強化しているにも拘らず、住宅価格の下落に歯止めが依然として掛かっておらず、デフレマインドを強めています。逆の資産効果により中国の家計部門では、バランスシート調整(債務削減)を強いられる状況が続いているのが背景です。従ってデフレ懸念を払拭させるには、だぶついた住宅在庫の解消を通じて不動産市場の悪循環を断ち切る強力な政府介入は不可欠です。今年のGDP成長目標(5%前後)達成に向けて下期、住宅在庫を買い入れる第2弾、第3弾(1~2兆元規模か)が実施される可能性が高まっています。

中国の個人向け中長期ローンと在宅価格

5期連続のGDP名実逆転を受け、当局はそのような危険性を意識して政策重点をデフレ退治に移した可能性があります。その第一弾として7月22日、当局は5か月ぶりに事実上の政策金利であるローンプライムレートを引下げました。また、財政難に苦しむ地方への税収配分を拡充するなどインフラ投資を通じて内需拡大を図る方針も表明しました。景気のけん引役である外需についても、米大統領選の結果次第で先行き不透明感が高まるなか、中国は不動産市場を含めた内需の正常化を整えデフレ脱却を加速させる必要性を迫られています。

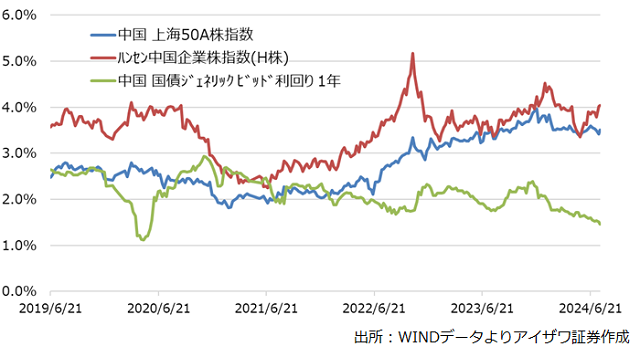

海外資本フローについて、中国株に慎重な姿勢に転じたのに対し、主要国の利下げサイクルを視野に人民元債券を買い増す姿勢を続けています。市場では重要会議後に追加景気刺激策が打ち出され投資家のリスク選好を押上げることが期待されるものの、不動産市場に底入れの兆しが見えるまではボックス圏での推移を続ける構造調整相場に大きな変化がなさそうです。デフレ退治で本土・香港主要指数の配当利回りと国債利回りのスプレッドが広がりつつあります(下図参照)。その恩恵を受ける高配当株や、持続的に産業政策のバックアップを受けるハイエンド製造業関連銘柄に引続き注目したいところです。

本土・香港主要指数の配当利回りと中国国債利回り

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

市場情報部

国内から欧米、アジアまで、アイザワ証券が取り扱う市場の政治経済動向や上場企業を調査・分析し、レポートやセミナー、メディアを通じてお客様に情報提供を行う。