China Market Eye 落ち着きを取り戻しつつある中国

2023.10.23 (月)

落ち着きを取り戻しつつある中国

7~9月GDPは4.9%成長と予想を上回り、今年の政府目標は達成へ

中国の2023年7~9月のGDP成長率は前年同期比+4.9%と予想の+4.5%を上回りました。2023年1~9月のGDP成長率は前年同期比+5.2%に達し、昨年10~12月期の落ち込み(前年同期比+2.9%)による反動を考慮すれば、+5%前後という今年政府目標の達成ハードルはそれほど高くないと思われます。

GDPの成長は消費とサービス部門の好調が原動力となりました。政府による一連の景気対策に加えて、旅客数がコロナ前を大きく上回るなど、国内経済が正常に循環したことで、サービスなど消費活動が正常化。中でも9月の経済指標は不動産を除いて全面改善となり、失業率は節目の5にまで低下しました。

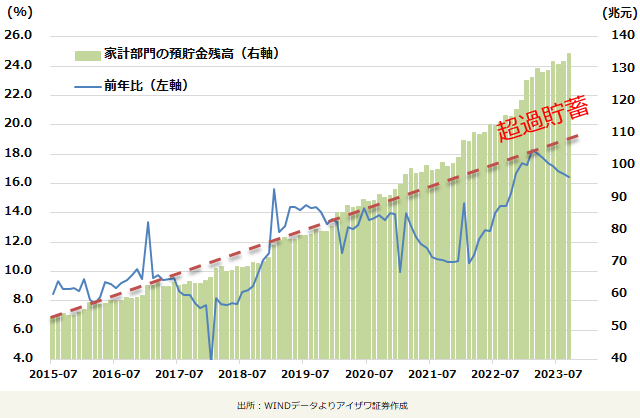

また、小売販売は月を追って回復傾向を強めており、過去3年間で積みあがった20兆元(約400兆円)超ともされる超過貯蓄が取り崩され始めた可能性が考えられます(下図参照)。

中国の家計部門の預貯金残高推移(月間)

新築住宅販売は底打ちへ、2通期5~10%減の見通し

一方、新築住宅販売面積と不動産投資は2023年1~9月にそれぞれ前年同期比-6.3%、-9.1%と減少するなど、引続き不動産が景気の足かせとなっています。不動産部門の均衡縮小で生じた内需不足は解消されておらず、結果としてGDPデフレータは2期連続でマイナスに陥りました。9月から利下げやローン要件・購入規制の緩和などにより新築販売は大都市を中心に底打ちに転じる動きが続いていることから、今年通期の新築住宅販売戸数は前年比5~10%減の950万戸前後になりそうです。

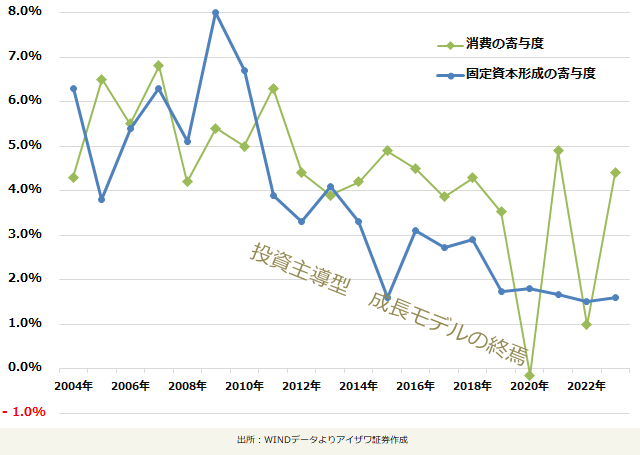

中国のGDP成長における消費と投資の寄与度

中国経済の「脱不動産化」は進み、実質的な経済転換を示唆

中長期的な視点に立てば2013年以後、中国は一貫して投資依存度(固定資本形成の寄与度)を減らし、コロナ禍による一時的な影響を除けば消費だけで4%前後の経済成長を維持してきました。かつての日韓台と同様に「投資主導型成長モデルの終焉に伴う成長率の鈍化はやむを得ないことである」と、中国当局はよく理解しているのです。こうした経済移行局面において「大きくて潰せないという不動産神話」の崩壊は避けて通れません。当局がおよそ3年前からバブル剥落に動いており、成長率が低下する中でも大規模な刺激策に消極的な姿勢を続ける理由がここにあります。

ただ、GDP成長における不動産業の寄与度は2023年1~9月に-1%程度と昨年の-11.5%からマイナス幅を大幅に縮小しており、不動産不況による景気押下げはすでに最悪期を過ぎていると考えられます。

追加緩和の必要性は後退、政策信頼感を高める政策実行必要

中国経済の予想外の粘り強さを受け、当局はこれまでに発表した緩和策の実効性を高めながら、来年を視野に政策余地を温存する可能性が高いと考えられます。地方の隠れ債務を借り換える特別再融資債の発行や大都市再開発の始動、PPI(生産者物価指数)・在庫サイクルの底打ち、米欧製造業指標の改善などにより、景気は脆弱性を抱えるものの緩やかなN字型回復パターンが続きそうです。

一方、民間デベロッパーを中心に一部の企業は引続き債務ストレスに晒されるものの、政策効果で前倒しローン返済が減り、デベロッパーに対する銀行貸付も増加し始めるなど状況は危機を脱してはいないものの、依然として当局のコントロール下にあると考えられます。

不動産の軟着陸が図られる中、当局は産業高度化への後押しにも余念がありません。ファーウェイの5G・7ナノチップの量産化成功や上海微電子の28ナノ露光装置の出荷により、中国の半導体産業チェーンは国内完結に大きく近付きました。これは国内ハイテク産業の新局面を迎えることを意味します。不動産調整で発生する圧力の相殺の為にも、新経済及びイノベーションの輪をいっそう広げていくことは欠かせません。

株式市場では新旧経済が激しく交代する経済移行を反映して、ファーウェイ関連株が高値圏に上昇する一方で、不動産セクターが安値を更新しています。また米国のデカップリングにより、資本流出・元安懸念が再燃、8月から外資による本土株売り越し額は記録的な1,500億元(約3兆円)に達し、政策期待感の後退と相まって上海総合指数は一時的に3,000ポイントの大台を割り込みました。

景気が落ち着きを取り戻しつつある中、当局の政策運営に対する市場信頼感を高める政策パッケージの実行も必要で、民間企業・消費者のマインドを改善することができるかどうかが中国経済を回復軌道に乗せるカギの一つであると考えます。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 上海駐在員事務所

柳 林

中国遼寧省瀋陽出身。日本の証券会社で中国株の調査に従事したのち、2003年にアイザワ証券に入社。投資リサーチセンター(現市場情報部)で中国株の調査、分析を担当する。2005年にアイザワ証券子会社の上海藍澤投資諮詢有限公司の社長に就任、2008年よりアイザワ証券上海駐在員事務所の首席代表を務める。日本からは分かりづらい中国の「リアル」な姿を現地から伝える。