高校で始まる金融教育 何を、どうやって学ぶの?

2022.07.01 (金)

「高校の金融教育って何を学ぶの?」

「なぜ学ぶ必要があるのか?」

「そもそも金融教育って何?」

2022年4月より金融教育が高校で必修化されましたが、皆さんは金融教育についてご存知ですか?

2022年4月から高等学校での金融教育がスタート

近年、“老後2000万円問題”、”成人年齢の引き下げ”など様々な話題があるなか、”2022年4月より金融教育が高校で必修化される”という話題を耳にしたことがある人も少なくないと思います。新しい学習指導要領にも家庭科を中心に公民などの授業を通じて「金融教育」について学ぶことが定められており、今後は日本で金融を学ぶことが”当たり前”となってきます。

既に全国の高校で始まっている金融教育。話題にはなっているものの、実際どのようなことを学ぶのか。なぜ学ぶ必要があるのか。という疑問もあるのではないでしょうか。

今回は、高校で必修化された金融教育の内容について解説しつつ、既に行われている金融教育の取組みについて紹介していきます。

金融教育をなぜ行う必要があるの?

そもそもなぜ学生のうちから金融教育が必要なのでしょうか。その理由は「日本の大きな金融リテラシーの不足」です。

金融教育を通じて主に学べることは多くあります。

例えば…

- 金融の様々なはたらきを理解する

- 自分の暮らしや社会について深く考える

- どうやってお金を稼げるか、稼いだお金の使い道を学ぶ など

金融教育は単に”お金について学ぶ教育”でなく、『次世代の“生きる力”を磨く教育』でもあります。”自立する力”や”社会とかかわる力”を養うことが金融教育の大きな目的です。

金融トラブル

2022年4月より成人年齢が引き下げられ、18歳から成人と定められるようになりました。成人ということはお金の面を含め、できることが必然と増えます。クレジットカードの作成もそのひとつです。高校卒業後は親の同意がなくとも申請をすることができます。

キャッシュレス化が進む中、クレジットカードへの関心も強くなる人も少なくないはずです。しかし近年、クレジットカードや電子マネー、ネット決済等の『見えないお金』の利用が大きく広がったことにより、お金というものの形は目で以前より見えづらくなりました。簡単にモノを購入することができ、お金の動きが見えない分、その場でいくら支払ったという実感も弱まり、”お金の価値”に対する実感が薄れてしまっている恐れがあります。

便利である反面、しっかりと理解した上で上手に活用しなければ、トラブルが起こる可能性もあります。トラブルを引き起こさないためにも正しい知識を培う必要があります。

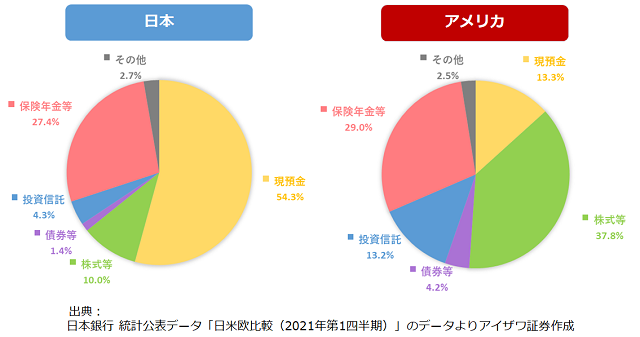

日本とアメリカの比較

日本では長年低金利が続いている中、現在も貯蓄を好む傾向にあります。下のグラフは2021年3月末時点での日本とアメリカの家計金融資産構成割合です。

日本の家計金融資産の半分以上を現金または預金が占めています。対して、アメリカは株式・債券・投資信託などの投資商品が過半数を超えており、2か国の間で家計の金融資産に大きな違いがあるのは明らかです。

アメリカでは2000年以降、財務省を中心とした委員会の設置や国家戦略を公表するなど、国をあげて金融リテラシーの向上に取り組んでいます。授業についても知識だけでなく生徒に合わせて実生活での活用を想定した内容を推進しており、既にアメリカでは金融教育は当然の学びとなっています。

日本では2019年より”老後2000万円問題”と老後資金不足が大きく話題となりましたが、将来のために資産を増やすことを考えると投資は大きな手段となります。投資をしなければいけないと理解しつつも知らないものになかなか手を出せないという人は多いと思いますが、金融リテラシーが不足していることがこのような数値を示しています。

参照:損保総研レポート 第101号「米国の学校における金融教育の動向-保険教育の取組を中心に-」著:主席研究員 中江 俊

「金融教育」は具体的に何を学ぶ?

それでは実際、金融教育ではどんなことを学ぶのでしょうか?

新しい指導要領には以下のように記載されています。

①家計の構造や生活における経済と社会の関わり、家計管理について理解する

家計管理については収支バランスの重要性とともに、リスク管理も踏まえた家計管理の基本について理解できるようにする。その際、生涯を見通した経済計画を立てるには、教育資金、住宅取得、老後の備えの他にも、事故や病気、失業などリスクへの対応が必要であることを取り上げ、預貯金、民間保険、株式、債券、投資信託等の基本的な金融商品の特徴(メリット・デメリット)、資産形成の視点にも触れるようにする。

②生涯を見通した生活における経済と管理や計画の重要性について、ライフステージや社会保障制度などと関連付けて考察する

各ライフステージの特徴と課題、家族構成や収入・支出の変化、生涯の賃金や働き方、社会保障制度などと関連付けながら考えることができるようにする。また、将来を見通して、事故や病気、失業、災害などの不可避的なリスクや、年金生活へのリスクに備えた経済的準備としての資金計画を具体的な事例を通して考察できるようにする。

出典:文部科学省「高等学校学習指導要領(平成30年告示)解説 家庭編」より一部抜粋

実際の授業では給与明細を教材に、給与明細を教材に、可処分所得や非消費支出など家計の構造や収支のバランスについて扱った上で、高校卒業後の進路や職業も含めた生活設計に基づいて、具体的にシミュレーションすることなどが想定されています。家計管理や将来の経済計画に関してはライフステージに応じた住生活や適切な住居の計画において、住宅ローンに関する費用と関連付けるなどの指導の工夫も考えられています。

★家計管理についてはこちらの記事でも詳しく解説しています。

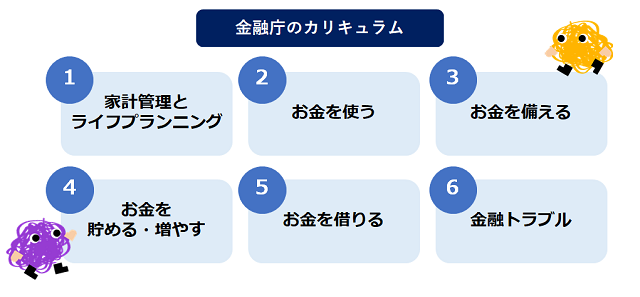

他にも金融庁は教育指導内容を6つのテーマをカリキュラムとして提示し、各教材や動画を提供することで判断力を伴う「金融リテラシー」を身に付け、将来の生活について考えたとき、必要なお金と準備の方法を学ぶこと、金融トラブルの手口や対処法を知ることを推進しています。

金融機関も金融教育に力を入れている!

本格的に金融教育が始まったのは2022年4月ですが、それ以前より多くの金融機関が様々な場所で金融教育の強化に取り組んでいました。

先述の通り、金融庁をはじめとして、各種金融機関では生徒または教員向けの教材や動画の提供、セミナーの実施などが行われています。東京証券取引所や日本証券業協会はネットやメディアを通して初心者や学生に向けたわかりやすいコンテンツを発信したり、証券会社の社員が実際に学校などで講義を行うということも年々増加しています。学校での講義は生徒だけでなく教員の方々にとっても学べる場になります。

このように金融業界では人々の金融リテラシー向上を推し進める取組みが、各々の企業で、時折他社と連携しています。

アイザワ証券の金融教育の取り組み

アイザワ証券もまた金融教育推進のため、小学校から大学を対象に、金融教育授業やインターンシップなどを行っております。また他金融機関や教育機関と提携することで、より充実した知識を生徒たちに教えることができます。

これまでどのような授業を行ってきたのか、その一部をご紹介します。

茨城県立常陸大宮高等学校

当社は2020年より茨城県立常陸大宮高等学校で金融リテラシー授業を実施しています。当時、新型コロナウイルスの感染拡大のため、現地スタッフに加え、本社と高校を繋ぐリモートでの授業が行われました。金融について学んだことがない生徒ばかりでしたが、現在は実際に生徒たち自身が投資を行っています。他にも投資についてだけでなく「ESGとSDGs」など様々な内容に取組んでいます。

茨城県立常陸大宮高等学校についての記事はこちら。

アイザワゼミ

アイザワゼミとは、産学連携を結んでいる静岡大学で開講されているゼミ講義です。アントレプレナーシップ教育を目的とし、実際に生徒とアイザワ証券の社員でチームをつくり、ビジネスプランを練り、プレゼンを行います。ビジネスプランを立てようとすると、様々なことを多様な観点から分析しなければなりません。他の人の意見や着眼点など新たな刺激を受ける場ともなります。一般的に考えられる”金融教育”とは少し違うかもしれませんが、参加した生徒にとって新たな刺激が成長の要素となっているのではないでしょうか。

アイザワゼミの記事についてはこちら。

マネろく

より楽しく金融知識を学んでほしいという思いから、アイザワ証券では「マネろく」というゲームを開発しました。起きる事象や状況に応じて、自身のライフイベントを充実させるために手持ちのお金をどう使用するべきか考えながら進めていきます。特別な金融知識がなくとも簡単に投資を疑似体験できるゲームです。マネろくにつきましてはお近くの支店までお気軽にお問い合わせください。

その他の提携金融機関との合同講義もおこなっています。

取組についてはこちらをご覧ください。

まとめ

時代は大きく変化している中、私たちが学ばなければいけないものも変わりつつあります。今を、そしてこれからの時代を生きていくためには、このような金融教育は必須となるでしょう。

学校の先生方による授業で学ぶだけでなく、金融機関などと提携することで、より学生にとって意味のある、そして考えてもらえる金融教育を推進していくことが重要です。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。