経営者向け簡単解説シリーズ 特定譲渡制限付株式報酬制度を簡単解説!

2023.09.07 (木)

話題の譲渡制限付株式について知ろう!

近年、成果に基づいて報酬を決定する、いわゆるインセンティブ報酬を導入する企業が増加しています。インセンティブ報酬制度は、コーポレートガバナンス(企業統治)を強化し、企業価値を向上させるための重要な手段として用いられています。

これまでインセンティブ報酬といえば、金銭による賞与やストックオプション(株式を購入する権利)が主流でした。最近ではこれらに加えて、株式を報酬として付与するケースが年々増加しています。今回は、株式報酬制度のうち最もシンプルな仕組みの譲渡制限付株式(リストリクテッド・ストック、以下「RS」という)について解説したいと思います。

RSっていったいどういう報酬制度なの?

RSの制度の仕組みと特徴

インセンティブ報酬は、その報酬となる財貨が金銭か株式かで大別され、さらに支給条件(勤務条件や業績条件)の達成前に財貨を交付するか、達成後に交付するかどうかで “事前交付型”と“事後交付型”に分類されます。

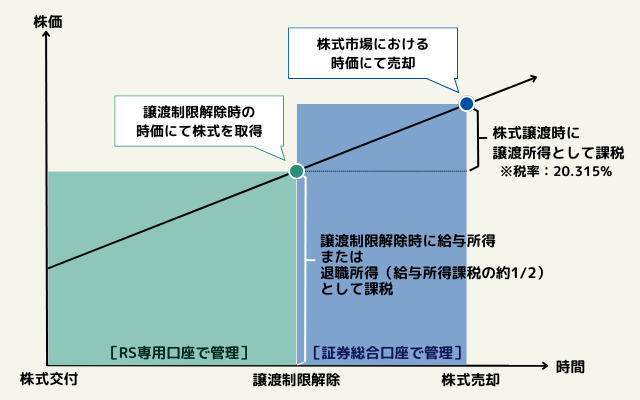

RSは一定期間の譲渡制限が付された株式を役職員に事前交付するスキームです。譲渡制限期間中は、役職員はその事前交付された株式を売却することはできませんが、譲渡制限期間終了まで継続勤務すると譲渡制限が解除され、役職員は株式を売却することができるようになり、キャピタルゲインを得ることができます。譲渡制限期間中は、役職員はその事前交付された株式を売却・質権設定その他処分することができません。譲渡制限は、役職員が定められた譲渡制限期間の継続勤務を条件に解除されますが、譲渡制限期間の途中で退任・退職した場合には、その事前交付された株式の全部又は一部が会社によって無償取得(没収)されます。譲渡制限期間は、中期経営計画にあわせて3~5年であったり、退任・退職までの期間とされるケースが多く見受けられます。

譲渡制限解除のイメージ(譲渡制限期間を退任時までとするケース)

RSの制度のメリット・デメリット

RSを導入するメリットは、役職員が株主としての立場を有するため、株主との利害共有がはかられることに伴う、中長期的な視点での経営参画意識の向上があげられます。報酬額が株価と連動することから、株価を上昇させるために企業価値を向上させようとするインセンティブが働きやすいことが考えられます。また、譲渡制限期間中、役職員の流出を抑制するリテンション効果にも期待できると考えられます。ただし、中途退職したら株式が没収されるのであって、強制的に離職を防ぐものではありません。なお、RSの特徴として役職員は株式交付時点から配当受領権と議決権を有することにもなります。

他方でデメリットとしては、自己株式を交付することになるため、既存株主の持株割合の希薄化が生じます。また、譲渡制限解除時(売却が可能になったタイミング)に役職員はその時価に対して、給与所得課税(あるいは退職所得課税)が生じることから、保有株式を売却する等により納税資金を確保する必要があります。

役職員の課税関係のイメージ

インセンティブ報酬の目的と期待する効果を整理する

報酬と一口にいっても非常に多くの種類が存在します。

株式報酬はRS以外にも様々な制度が存在します。株式報酬は、毎月定額で支給される報酬や年次賞与と比べて、自身の業務に対する高い緊張感とモチベーションを役職員に与える効果が期待されます。また、役職員は中長期的な企業業績や株価に連動した報酬を手にするチャンスを得ることで、企業価値最大化という目標に向けて、株主と利害を共有することになるため、役職員の経営への関心が高まることも期待されるでしょう。これらを踏まえ、株式報酬を導入する前には、導入する目的と効果を整理し、成果達成の難易度や報酬水準の妥当性等を検証の上、そしてそれが自社の経営戦略と整合性を保った報酬となっているかどうかを検討する必要があるでしょう。

なお、導入の事前準備として、法律・会計・税務・人事労務等の専門的な知識が必要なため外部の専門家を活用することも重要です。当社では、提携税理士法人とともに株式報酬制度の導入支援をしていますので、お悩みの方は是非ご相談いただければと思います。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 CRM部

豊福 哲矢

2015年に日本アジア証券株式会社(現アイザワ証券株式会社)に入社後、営業経験を経て、公開引受部門に異動。上場準備支援業務等に従事し、アイザワ証券株式会社との合併後は、IPO、M&A、ストックオプション等といった企業の事業戦略サポートに取り組む。2024年にソリューション部はCRM部ソリューション課に組織変更。