経営者向け簡単解説シリーズ インセンティブ報酬制度を簡単解説!

2023.05.26 (金)

株式報酬制度の活用が増加中

近年、成果に基づいて報酬を決定する、いわゆるインセンティブ報酬を導入する企業が増加しています。インセンティブ報酬制度はコーポレートガバナンス(企業統治)を強化し、企業価値を向上させるための重要な手段として用いられています。

これまでインセンティブ報酬といえば金銭による賞与やストックオプション(SO:株式を購入する権利)が主流でした。最近ではこれらに加えて、株式を報酬として付与するケースが年々増加しています。

今回は株式による報酬を踏まえて、インセンティブ報酬の大まかな概要について解説したいと思います。

インセンティブ報酬の全体像を知ろう!

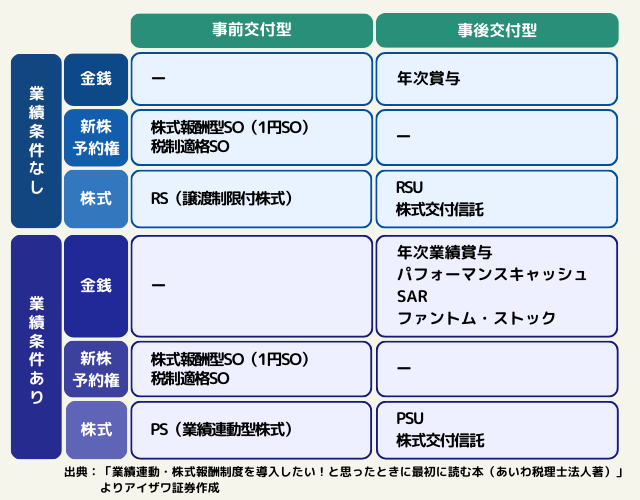

① 財貨の種類:金銭報酬と株式報酬

インセンティブ報酬は大きく大別すると、従来の金銭を報酬する「金銭型報酬」と、自社の株式を報酬とする「株式型報酬(SO及び株式)」に分類することができます。

株式報酬の大きな特徴は(自社からキャッシュアウトが発生しないというのもありますが)、なにより業績が好調で自社の株価が上昇すれば、役職員が報酬として受け取った財産の価値も上昇するため、自身の成果が正当に評価されることでモチベーション向上を期待することができる点でしょう。

また、役職員は他のステークホルダー(株主・債権者等)と同じ目線で経営に携わることになり、ステークホルダーへの一定のプレッシャーと自信の財産価値を毀損させるリスクを負うことになるため、企業価値を上げるための行動を心掛けるようになります。

■ インセンティブ報酬の財貨と種類について

② 支給条件:勤務条件と業績条件

株式報酬は予め定められた「勤務条件(例:●×年間役職員としての地位を有すること)」や「業績条件(例:売上高●×億円の達成)」に応じて報酬支給の有無及び支給額が決定するように設計することができ、かつその制度設計の是非を企業内外に問うことから、評価の透明性と報酬額の客観性を担保することができます。

自身の行動や成果が企業業績、ひいては株価に反映されるようになることから、役職員と株主との間には企業価値の最大化という共通の利害が生まれます。そのため役職員には株主目線を意識した経営が助長され、企業経営の健全性を促進する効果が期待されます(ガバナンス機能の向上)。

③ 交付条件:事前交付又は事後交付

支給条件(勤務条件と業績条件)の達成前に財貨(SOまたは株式)を交付するスキームを「事前交付型」、達成後に交付するスキームを「事後交付型」といいます。

なお、株式報酬はその制度設計の是非を企業内外からの承諾を得た上で導入されるものであり、支給条件を満たした場合でのみ報酬が実現することから、当該支給条件を満たさなかった場合には、報酬が交付されないあるいは交付した報酬が没収されることになります。

■ 報酬スキームのタイプ別分類

インセンティブ報酬の目的と期待する効果を整理する

報酬と一口にいっても、固定報酬(月次給与、年次賞与)に加えて非常に多くの種類が存在することがご理解いただけたと思います。

インセンティブ報酬は、毎月定額で支給される報酬や年次賞与と比べて、自身の業務に対する高い緊張感とモチベーションを役職員に与える効果が期待されます。また、役職員は中長期的な企業業績や株価に連動した報酬を手にするチャンスを得ることで、企業価値最大化という目標に向けて株主と利害を共有することになるため、役職員の経営への関心が高まることも期待されるでしょう。

これらを踏まえて、インセンティブ報酬を導入する前には導入する目的と効果を整理し、成果達成の難易度や報酬水準の妥当性等を検証の上、それが自社の経営戦略と整合性を保った報酬となっているかどうかを検証する必要があるでしょう。なお、導入の事前準備として、法律・会計・税務・人事労務等の専門的な知識が必要ため外部の専門家を活用することも重要です。

アイザワ証券でも提携税理士法人とともに株式報酬制度の導入支援をしていますので、お悩みの方は是非ご相談いただければと思います。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 CRM部

豊福 哲矢

2015年に日本アジア証券株式会社(現アイザワ証券株式会社)に入社後、営業経験を経て、公開引受部門に異動。上場準備支援業務等に従事し、アイザワ証券株式会社との合併後は、IPO、M&A、ストックオプション等といった企業の事業戦略サポートに取り組む。2024年にソリューション部はCRM部ソリューション課に組織変更。