【経営者向け簡単解説シリーズ】 東証の市場再編を簡単解説!

2022.04.21 (木)

東京証券取引所の市場再編について

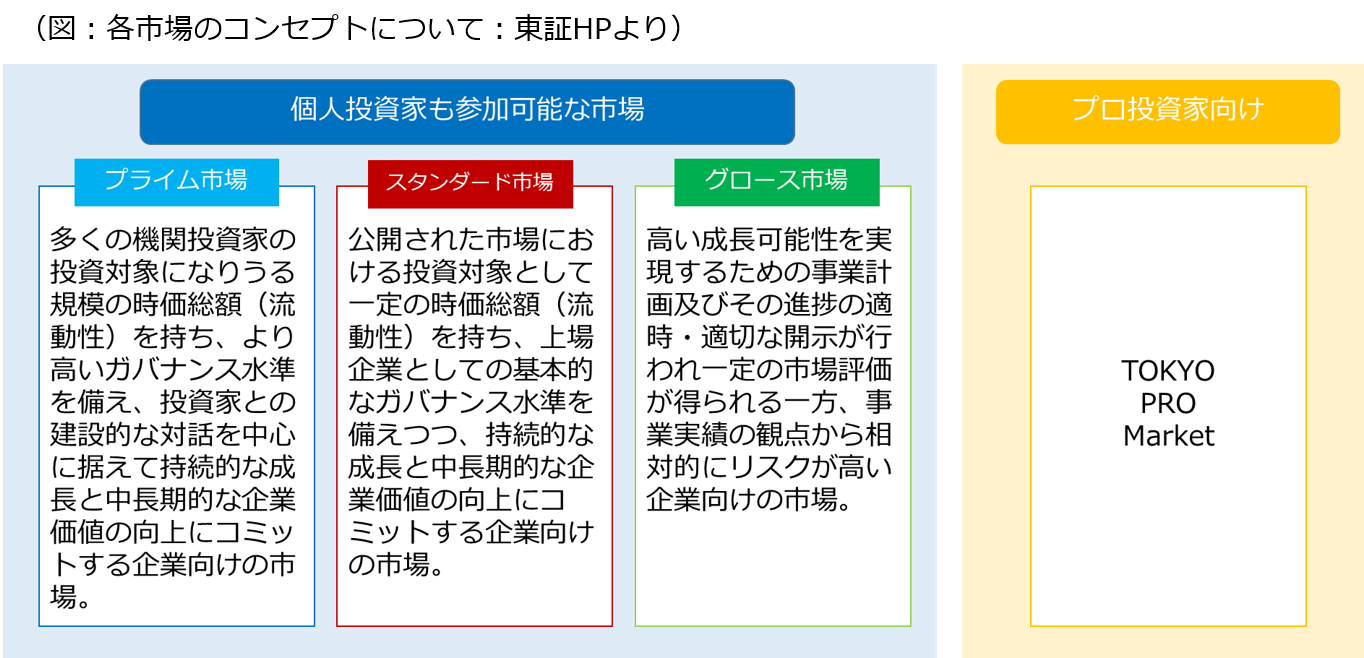

2022年4月4日、東京証券取引所は市場区分を「プライム市場」、「スタンダード市場」、「グロース市場」の3つの新しい市場区分へと再編いたしました。今回は市場再編がIPOを目指すスタートアップ企業にどのような影響があるのかを解説してみたいと思います。

まずは、市場再編にあたり新市場における上場基準の考え方について整理しましょう。

- 各市場区分のコンセプトに応じて、流動性(注1)やコーポレート・ガバナンス(注2)などに係る定量的・定性的な上場基準を設ける。

- 各市場区分への新規上場基準と上場維持基準は、原則として共通化し上場会社には、上場後においても継続して各市場区分の新規上場基準の水準を維持すること。

- 各市場区分はそれぞれ独立しており、上場会社が他の市場区分へ変更する場合には、変更先の市場区分の新規上場基準と同等の基準に基づく審査を改めて受け、その基準に適合することが必要。

(注1)流動性とは、市場に出回る株式の数・金額の多寡を示す尺度であり、流動性が高いほど、投資者にとって売買しやすい銘柄であると言えます。

(注2)コーポレートガバナンス・コードにおいては、「会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み」とされています。

特に③の他の市場区分への変更する場合には新規上場基準と同等の基準に基づく審査を改めて受けるというのがポイントになりそうです。これまでは、市場変更に関する基準が新規上場基準よりハードルが低かったため、マザーズに新規上場後、東証一部へステップアップするということが定着していました(結果、上場後に積極的な企業価値向上を促す仕組みとなっていないということが今回の市場再編につながっています)。

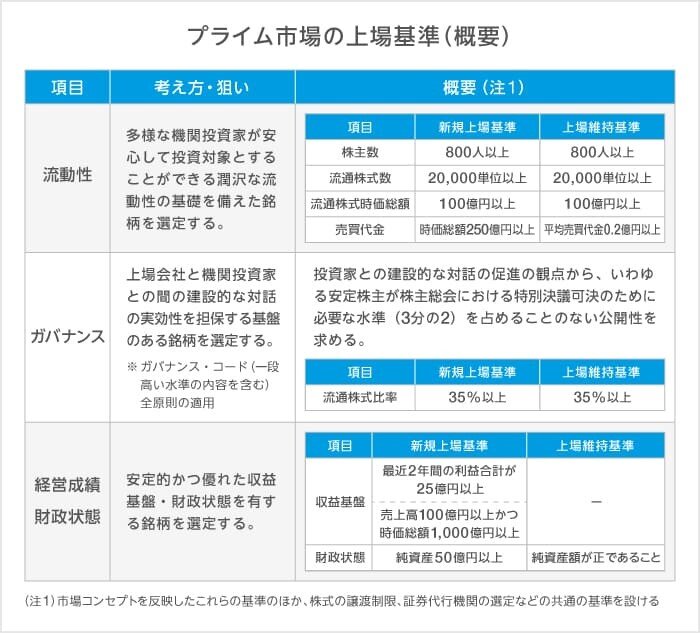

例えば、東証一部に直接上場するには、時価総額250億円以上必要であるのに対して、マザーズから経由して上場する場合には、時価総額は40億円以上で上場することが可能でした。これを利用し、多くの企業がマザーズなどを経由した市場変更をしてきました。しかし、今回の市場再編では、各市場区分は独立しており、市場変更を希望する場合には、変更先の市場区分における新規上場基準と同様の基準を改めて満たすことが必要です。

しかも、東証一部に相当する「プライム市場」は、従来の基準よりも厳しくなっているため、グロース市場からプライム市場に上場する(従来のステップアップ)というのも難しくなっています。

経由上場という考え方が難しくなったことで影響を及ぼす可能性があるのが、 オーナー株主、経営者の“資本政策”です。オーナー株主、特に経営者は、上場後に自由に株式を売却することは一般的に難しく、株式市場にマイナスに受け取られないように、新規上場時やステップアップで東証一部上場時に売出すことでキャピタルゲインを獲得するということが従来の考え方でした。

今回の市場再編により、プライム市場への上場のハードルが上がったことで、オーナー株主や経営者はグロース市場上場時でもある程度の株式を売却し、キャピタルゲインをしっかりと確保するという考え方が必要になってくるでしょう。特に資本政策はIPOに関わらず後戻りができないため、より慎重に検討していく必要がありそうです。

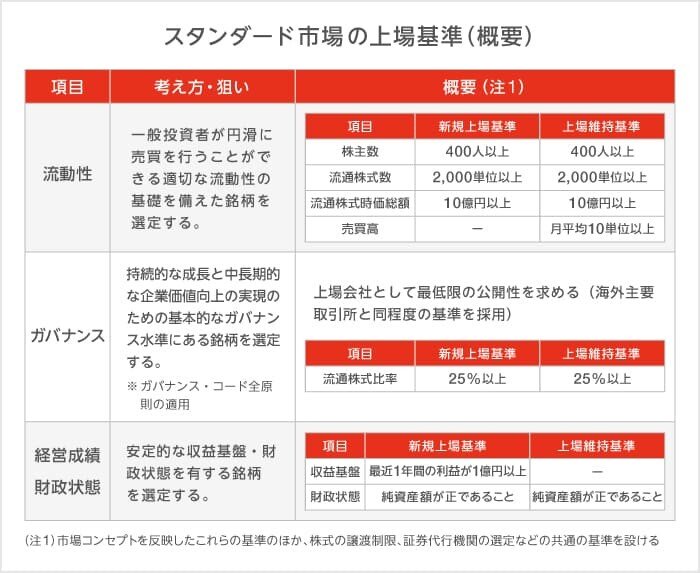

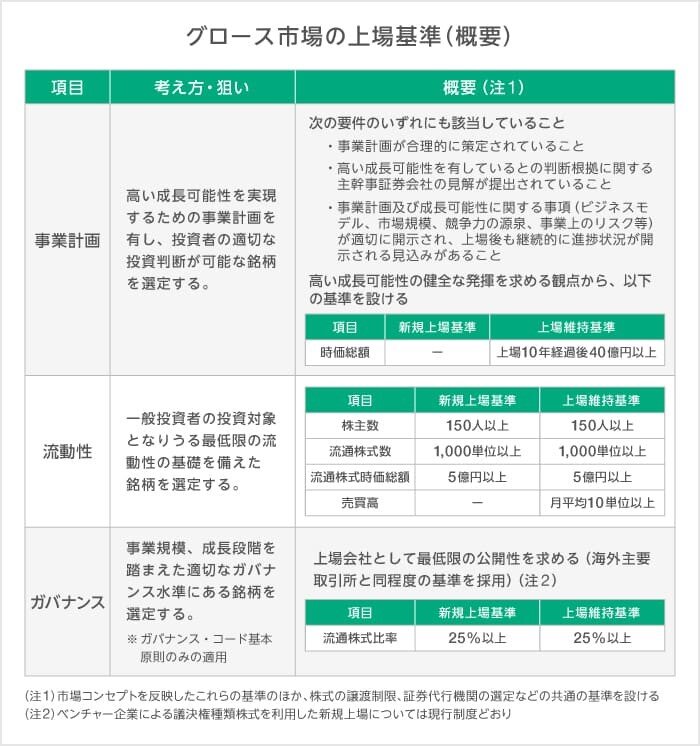

上場基準の概要(東証HPより)

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 CRM部

豊福 哲矢

2015年に日本アジア証券株式会社(現アイザワ証券株式会社)に入社後、営業経験を経て、公開引受部門に異動。上場準備支援業務等に従事し、アイザワ証券株式会社との合併後は、IPO、M&A、ストックオプション等といった企業の事業戦略サポートに取り組む。2024年にソリューション部はCRM部ソリューション課に組織変更。