投資のコンシェルジュ 第4回 飛躍の条件が整う日本株!効率的な投資へ、選ぶべきテーマとは?(前編)

2022.02.21 (月)

第1回「日本のインフレ(物価上昇)に起因する円安」、第2回「インフレの時期に株高が起こるメカニズム」、そして、第3回「日本の株価はいくらまで上がる余地があるのか」、とご報告を進めて参りました。

さらに、通して「日本株の魅力復活」をお伝えすべく、第4回は「飛躍の条件」「選ばれる投資戦略」を取り上げます。

飛躍の条件1.原材料上昇の価格転嫁

日銀発表の1月国内企業物価指数(国内市場向けの生産者及び卸売の出荷段階の物価動向)は前年同月比で+8.6%と、昨年6月以来、8カ月連続で5%超と上昇が顕著。原油など資源高を背景として、石油・石炭、鉄鋼、非鉄などの製品、電力・ガスが大きく寄与しています。電子部品、金属製品など競争力が強い輸出品目の物価上昇がみられます。

一方、川下の消費者物価(総務省21年12月分)・総合は前年同月比で+0.8%と4カ月連続プラスとなり上昇基調が鮮明化(図2は21年11月分迄)。除く生鮮・エネルギーは-0.7%となり、また「相場物の上昇だけか」と思いがちですが、スマホなど通信料が-1.48%(価格は1年前比で-54%下落)と一人大きく足を引っ張り、これが剥落すれば、日銀政策目標の2.0%に達する勢い。実際、「キューピーマヨネーズ」が22年3月から4~9%、42年間10円の「うまい棒」が同4月から12円、「日清カップヌードル」は同6月から5%~12%。「価格の優等生」の値上げは「一時的」ではなく「構造的」変化とみるべきです。

コロナショックに加え「米中分断」に起因する「サプライチェーン問題」、脱炭素化による「資源高」等の世界的・構造的なインフレが日本でも理解され、本邦企業が値上げしやすい環境です。循環的な利益拡大のカギは政策にある「賃金上昇」(図3参照)で噛み合えば平成バブル崩壊以降のデフレから脱却できる素地は整っているとみています。

飛躍の条件2.超低金利政策の継続

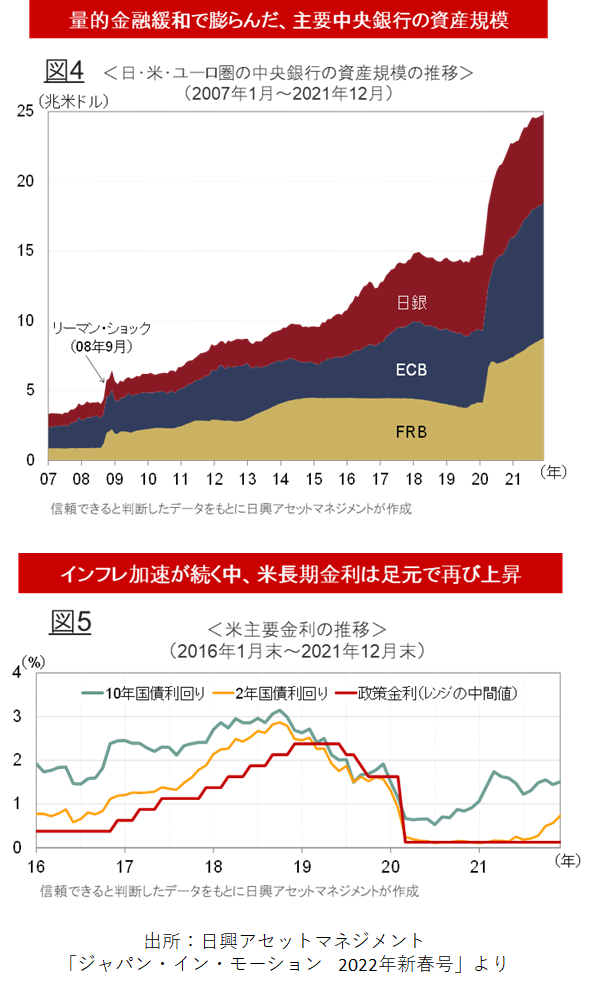

22年1月米消費者物価指数(CPI、2/10発表)は前年同月比7.5%と12月7.0%から一段と進展、市場では米連邦準備銀行(FRB)が3月に政策金利を通常の0.25%を超え異例の0.5%引き上げに動く、毎月行っている国債など資産購入額の減額、そして、FRBが保有する資産の売却(QT)を開始する、などインフレ沈静化への急速な金融引き締め策(金融市場からの資金引き揚げる効果がある政策実施)の観測が強まっています(日・米・欧の中央銀行の市場への資金放出は図4参照)。

金融引き締め策は、金融市場から株式投資など流動的な資金を吸い上げ景気を減速させる効果がありますから、株価にはマイナス。米株市場はそれを織り込む段階で下落を余儀なくされています。

一方で、日本、日銀は1月金融政策決定会合で22年物価見通しを従来の0.9%から1.1%へ引上げ、今春からの携帯電話料金引き下げの影響が薄れインフレ率が一時的に2.0%付近まで上昇する可能性を含めて「概ね上下にバランスしている」の表現にとどめ、現状の10年国債利回り上限を0.25%とする「イールドカーブ(利回り曲線)・コントロール」など超低金利政策の継続を表明(22/1/26)するなど相対的な経済の出遅れ感は否めず、皮肉にも、金融政策面で日本株は引き続き追い風で株価が上昇しやすい状況と言えます。

飛躍の条件3.企業業績の伸張

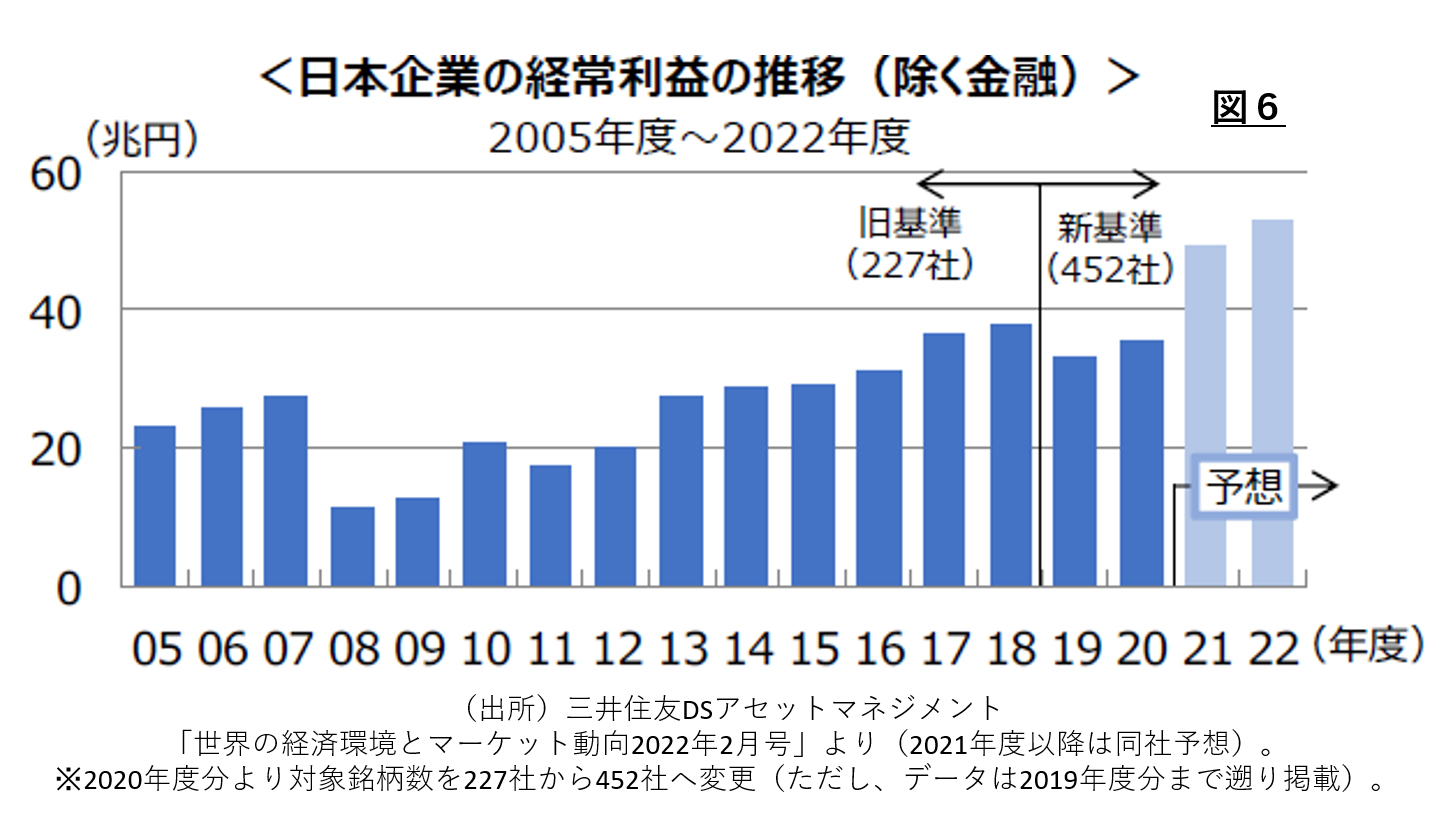

前述の通り、原材料費上昇分の販売価格への着実な転嫁、低金利環境による借入、投資など良好な資金調達環境、そして、世界的な“脱コロナ”経済回復による輸出増加を背景に、日本企業の21年度(22年3月期)予想の経常利益(除く金融)は38.3%増の約50兆円と、2018年の39兆円水準を大きく上回る見通しです(図6参照)。

業種別では、鉄鋼が前年度比で1294%、半導体等製造関連が同101%、電子材料が90%など輸出中心の産業が、円安効果に加えて需要(数量)増による価格上昇もあり牽引役となる見通しです。

後編では、上記3点を念頭に置いた投資戦略について解説します。

→ 「投資のコンシェルジュ 第4回 飛躍の条件が整う日本株!効率的な投資へ、選ぶべきテーマとは?(後編)」

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 事業推進部

河西 幸弘

国内大手の証券・保険会社において、リテール、事業法人、機関投資家等への金融商品の営業を、大手運用会社では15年に渡りRM(リレーション・マネジメント)等を経験。その間、証券アナリスト(CMA)、日本FP協会(CFP)、1級FP技能士等の資格を取得。そして、2021年4月、アイザワ証券入社。事業推進部において投資信託や債券等のストラテジックな商品提案を推進する一方、難解な金融市場の「分かりやすい」解説に挑む。