外国株を買ってみよう!後編

2021.12.24 (金)

前回の講義では、外国株取引に関する特徴と注文までの流れを紹介しました。今回の講義では外国株取引の特徴について、さらに範囲を広げて紹介したいと思います。

海外委託取引と国内店頭取引

外国株の取引には、「海外委託取引」と「国内店頭取引」という方法があります。前回の講義でお話した注文方法は海外委託取引に当たります。海外委託取引と国内店頭取引は状況に応じて選択することができます。ただし、すべての外国株取引が海外委託取引と国内店頭取引を選択できるというわけではありませんのでご注意ください。それぞれの取引の概要は以下の通りです。

海外委託取引

顧客が証券会社に外国株式の注文を委託することで、証券会社が顧客に代わって外国株式の取引を行う取引形態です。証券会社がニューヨーク証券取引所や香港証券取引所などの海外の株式市場に、現地証券会社(自社の子会社等を含む)を経由して取引することをいいます。国内株式と同様、指値注文などを出すことができます。

なお、売買手数料は現地での手数料に国内取次手数料が加わるため、国内株式の取引と比べて割高となる場合があります。

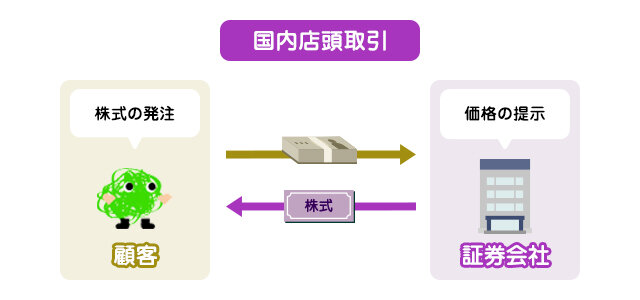

国内店頭取引

外国市場の株価を基準として、証券会社と投資家が相対(※)で外国株式を取引することをいいます。価格は売買する段階で確定していて、指値注文などを出すことはできません。日本時間で取引が確定します。

なお、国内店頭取引で売買される外国株式は、あらかじめ売買価格に手数料相当分が含まれているので、委託手数料とそれに対する消費税はかかりません。

※市場を通さずに、売り手と買い手が価格や売買数量などを決め、お互いの合意に基づき行う取引のこと。

この2つの取引にはそれぞれメリットとデメリットがあり、これらを考慮して取引方法を選択する必要があります。

取引関連コスト

外国株を売買するときには、「株価×株数」の金額の他に、為替手数料および取引手数料の2種類のコストがかかります。

為替手数料は、円を外貨、外貨を円に替えるときに発生するコストです。為替手数料は証券会社によって違いがあります。各証券会社の為替基準価格に、買いや売りのスプレッドを加算または減算した為替レートを使用して、取引をすることが多いようです。

取引手数料は、株を売買する際にかかるコストです。取引手数料も証券会社によって違いがあります。一般的に、インターネット取引の手数料の方が対面による取引よりも安いといえます。

また、これらの手数料には消費税が課税されます。

そのほか、売買のコストとは異なりますが、日本株と同様に、原則、譲渡益と配当金に対して税金が掛かります。このあとの受渡金額の計算方法でもう少し詳しく紹介します。

受渡金額の計算方法

外国株の取引には、先にお話した取引コストがかかります。実際の取引のときに、手数料や消費税などを加味して授受するお金を受渡金額といいます。

最終的に受渡金額はいくらになるのか見ていきましょう。アイザワ証券での受渡金額の基本的な計算方法は以下の通りです。

実際にアイザワ証券で取引した場合の受渡金額を例に見てみましょう。

(例)マイクロソフト株を10株、300ドルで買った場合

為替レート仲値:1ドル115円

為替スプレッド:0.5円

手数料:外貨約定金額の2%(手数料は取引チャネルによって異なります)

例の条件を上の式に代入してみると、次のようになります。

「株数×株価」の金額の他に、取引手数料と円貨決済の場合は為替(115円にスプレッド0.5円分加算)の2種類が加わっていることがわかります。

手数料に加えて、売却のときに利益(譲渡益)がある場合は、利益に対して20.315%(所得税15.315%、住民税5%)の譲渡益税が徴収されます。外国株についても日本株と同様に、原則、譲渡益と配当金に対して課税されますので気をつけてください。

特定口座(源泉徴収あり)での預かりの場合は、利益確定するたびに源泉徴収されますので確定申告の心配はありません。しかし、円貨で徴収されますので、外貨決済で売却した場合は口座に円貨の残高があるようにしておきましょう。

特定口座(源泉徴収なし)や一般口座では、翌年の確定申告で一括納税することになります。翌年に税金が支払えないような事態にならないように、税金分のお金はしっかり残しておくようにしましょう。(外国株の譲渡益および配当等に係る税金は、為替の差損益も含めて計算されることや、配当控除がないこと、外国税額控除の適用を受けられることなど、日本株と異なる点もあります。)

NISA口座を使えば、株式投資の利益と配当金は非課税(株式数比例配分方式での受け取り、国内課税分のみ)になります。NISAとは少額投資非課税口座のことです。NISA口座を使って取引をした場合、利益が非課税になりますので、預かり口座の選択肢の一つに加えていただきたいと思います。

ちなみにNISAには主に「一般NISA」と「つみたてNISA」がありますが、株式取引で利用できるのは一般NISAです。

今回の講義では海外委託取引と国内店頭取引の違いや、取引に伴うコスト、受渡金額の計算方法について紹介しました。次回の講義では外国株投資のリスクについて学習します。これまでの外国株の基本を押さえたうえで、許容できるリスクの範囲を考え、外国株投資に挑戦してください。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。