老後に必要な生活費はいくら?実際にかかる金額とおさえておきたい注意点!

2022.03.11 (金)

老後は人生の後半期にあたりますが、明確な年齢基準はありません。

多くの場合、老後を迎えても生活はさほど変わらない方が多いでしょう。しかし、定年退職の後は現役時代よりも収入が減ってしまうことが想定されますね。

ライフスタイルは人それぞれ異なりますが、生涯を通して健康、人とのかかわり、そして、お金は必要になります。

今回は、資産寿命を延ばすため、早い時期からライフプランを立てる必要性について解説します。

老後にかかる生活費の目安は?

日本は「人生100年時代」といわれる、少子高齢化の問題を抱えています[注1]。

年金受給開始年齢は上がる一方、年金受給額が年々減少していることを心配する声も多いです。まずは、老後にかかる生活費用の目安を整理してみましょう。

老後にかかる支出の目安

まずは、老後の支出はいくらかかるのか見てみましょう。総務省の「家計調査年報(2020年)」によると、65歳以上の支出額の平均は、夫婦無職世帯が月額約22.4万円、単身無職世帯が月額約13.3万円でした。単身一人暮らしの場合、平均年齢約59歳の消費支出の水準に保つことを前提とすると、月額の支出は約15.1万円となっています[注2]。

また、実際の統計とは別に、もう少しゆとりのある生活を送るためにはどれくらい必要なのか見てみましょう。令和元年度に生命保険文化センターが行った意識調査の結果によると、夫婦2人暮らしで、ゆとりのある老後を送るために必要な生活費は、月額で平均36.1万円。一方、老後について最低限必要であると思う日常生活費は、月額で平均22.1万円となっています。

実際に夫婦無職世帯にかかっている毎月の支出は約22.4万円なので、必要最低限と思う金額が22.1万円ということは、ほとんど必要最低限の支出にとどめている可能性が高いですよね。さらに、そこからゆとりある老後の生活を目指そうとすると、差額は約14万円です。この差額の主な使途は、「身内とのつきあい」「旅行・レジャー」「趣味や教養」「日常生活費の充実」などが挙げられています[注3]。

老後の収入の目安

さて、今度は老後の収入について調べてみましょう。年金の厚生労働省年金局の発表によると、2020年度における公的年金の平均受給額は、国民年金が月額で約5.6万円、厚生年金が約14.4万円でした[注4]。

これを夫婦で考えると、たとえば夫が厚生年金を受給していて、妻は国民年金のみ受給する場合、年金による収入は

(夫)20万円+(妻)5.6万円 = (夫婦の受給額)25.6万円

となります。このパターンの夫婦の場合、老後にかかる最低限の生活は過ごせそうですが、ゆとりある生活を送ろうとすると、毎月10.5万円足りない計算になります。最低限の生活を送れるなら…と思うかもしれませんが、実はそれ以外にも突発的に発生する支出もあります。以下では、その可能性について考えてみましょう。

[注1]首相官邸「人生 100 年時代構想会議 中間報告」

http://www.kantei.go.jp/jp/singi/jinsei100nen/pdf/chukanhoukoku.pdf P1〜3

[注2]総務省統計局「家計調査年報(家計収支編)2020年(令和2年)Ⅱ総世帯及び単身世帯の家計収支」

https://www.stat.go.jp/data/kakei/2020np/gaikyo/pdf/gk02.pdf P17〜18、P14

[注3]生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

https://www.jili.or.jp/lifeplan/lifesecurity/1141.html

[注4]厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

https://www.mhlw.go.jp/content/000872907.pdf P9.P22

ここに注意!生活費以外にかかる老後の費用

生活費以外にかかる費用は何があるでしょうか?色々考えられますが、例えば子どもや孫にかかるお祝いやプレゼント費用、さらには自宅の修繕費、医療費や介護費などが必要です。

とくに、医療費や介護費は万が一に備えて準備しておきましょう。

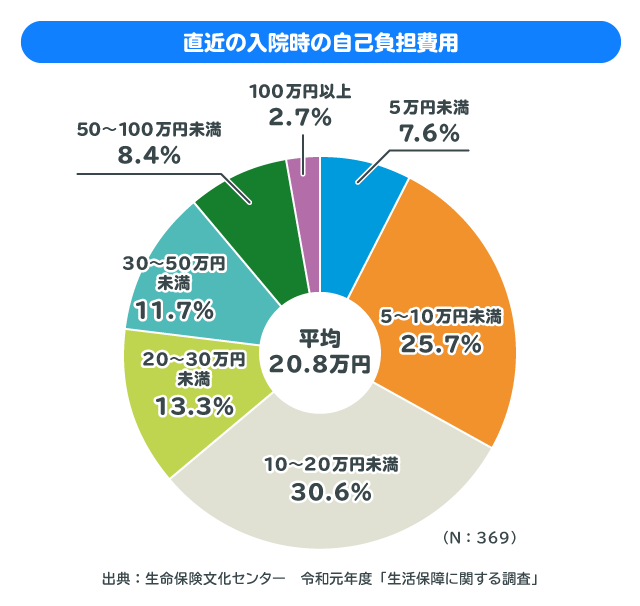

生命保険文化センターの調査によると、過去5年間の入院にかかった自己負担費用は10〜20万円が最も多く30.6%でした。さらに50〜100万円は8.4%、100万円以上かかった人は2.7%と、およそ10人に1人以上の割合で50万円以上の支出があったとしています[注5]。

また介護にかかる費用は、介護ベッド購入や住宅の改造など、一時的にかかった費用合計の平均が74万円、月々の費用平均は8.3万円となっています。さらに、介護期間は平均61.1ヵ月(5年1ヵ月)となっていることから、介護費用の合計は約580万円にのぼる可能性もあります[注6]。

このように老後は生活費以外にも多くの費用が必要になることを理解しておく必要があります。

[注5]公益財団法人生命保険文化センター 入院した時にかかる費用はどれくらい?

https://www.jili.or.jp/lifeplan/lifesecurity/1211.html

[注6]公益財団法人生命保険文化センター 介護にはどれくらいの費用・期間がかかる?

https://www.jili.or.jp/lifeplan/lifesecurity/1116.html

今からできる老後の備えは?

では、不足する生活費はどのように準備すればよいのでしょうか?一人ひとりライフスタイルが異なるように、リタイアのタイミングも、人それぞれです。しかし、現役時代と比べて大幅に収入が減る定年退職の年齢は、一つの目安となります。

2021年4月以降、高年齢者雇用安定法の法改正により企業側は65歳までの雇用確保が義務付けられています。さらに、70歳まで働く機会を確保することが努力義務となりました[注7]。働く期間を延ばすことで、収入を確保するのは一つの手段と言えるでしょう。老後の時間が伸びている分、働く時間を増やすのは有効な手立てです。

一方で、働く以外にも資産運用でお金を増やしていくという手段もあります。現在の日本では低金利が続いているので、預貯金の利息による利益はあまり期待できません。老後資金を増やすための資産運用は、投資信託や株式投資といった手段になるでしょう。

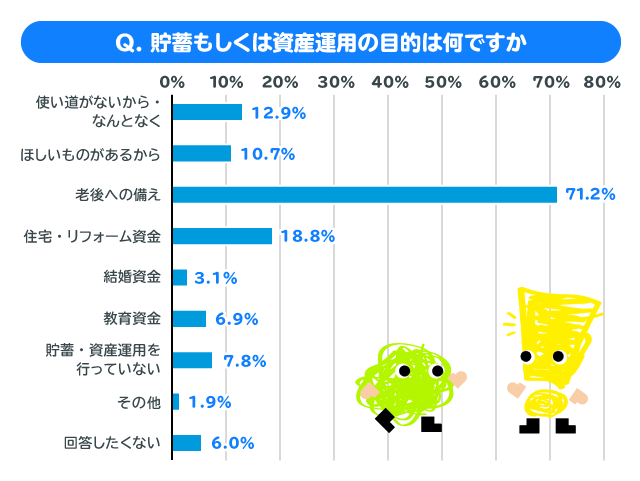

実際に、アイザワ証券が実施したアンケート調査では、23歳以上で働いている人が資産運用を行う目的について、大半の人が「老後資金のため」と回答しているデータがあります。

リタイアまでの資産形成の方法としては、iDeCoや少額投資非課税制度のNISA、つみたてNISAなどの税優遇制度を利用した積立投資を検討すると良いでしょう

資産形成では、長期・分散・積立を利用した運用により、効率的に資産を増やすことがポイントとなります。リタイア後も、必要なお金だけを取り崩し、少しでも長く運用できるよう工夫していくことが大切です。

[注7]厚生労働省「高年齢者雇用安定法 改正の概要」

https://www.mhlw.go.jp/content/11600000/000694689.pdf P6

早めの準備が肝!マネープランを立ててみよう

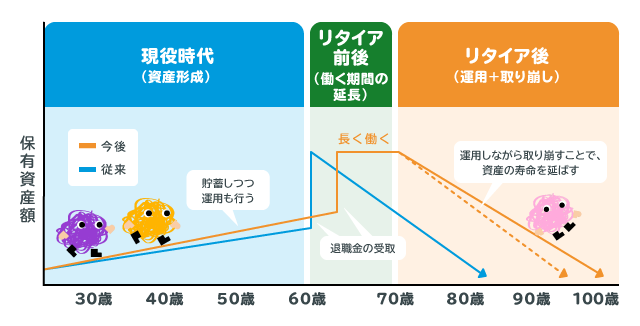

以下では、一生のうち資産がどのように推移するのかをグラフにしてみました。

図のように、従来のとおり60歳で退職し老後を迎えた場合、それまでの資産を取り崩しながら生活しなければなりません。そのため、資産運用や退職年齢を延ばすといったような、資産寿命を延ばす行動が大切になってきます。

30代以降は、年齢とともに収入が増える傾向にある一方で、生活費も増えることがあります。決して無理はしすぎず、資産運用を継続していくよう心がけましょう。

確定拠出年金で老後生活費を増やす

確定拠出年金とは、60歳まで毎月拠出した掛金を運用し、60歳以上から給付される年金制度です[注8]。

確定拠出年金には企業型(DC)と個人型(iDeCo)があり、それぞれの違いは実施主体や掛金上限などです。

30歳から60歳まで確定拠出年金を継続した場合、最長30年運用できるため、老後資産の増加が期待できます。

確定拠出年金と基礎年金、厚生年金を合わせ、老後の生活費をまかなうのが狙いです。

[注8]厚生労働省 確定拠出年金制度の概要

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/gaiyou.html

つみたてNISA

つみたてNISAは2018年1月からスタートしている投資制度です[注9]。

つみたてNISAは同制度の目的のとおり、少額からスタートできるのが特徴で、金融機関によっては100円から積立可能な商品もあります。

またつみたてNISAは、年40万円までの積立投資であれば運用益に対して非課税投資枠が設定されています。非課税投資枠は最長20年間のため、最大800万円を非課税で運用可能です。

[注9]金融庁 つみたてNISA

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

退職年齢を遅らせる

資産寿命を延ばすために資産を増やす方法の1つが、先ほども解説した退職年齢を遅らせる方法です。

再雇用や再就職で退職年齢を遅らせることで、年金受給率をアップさせ、かつ収入源を増やします。現在勤めている職場の定年年齢にもよりますが、再就職なら70歳程度まで働けるケースもあります。

資産寿命が短くて不安という場合は、退職年齢を遅らせるのも1つの方法です。

まとめ

老後に必要な生活費の目安は、夫婦世帯2人の場合が月額約22.4万円、単身世帯の場合が月額約13.3万円です。また、ゆとりある生活費の場合は、夫婦世帯で36.1万円というデータが出ていました。上記以外にも、介護費だけで580万円以上、それ以外にも突発的にかかる支出が考えられます。

一方で、2020年度の年金の平均受給額は、国民年金が月額5.6万円、厚生年金が月額14.4万円となっており、老後の生活費を公的年金だけでまかなうことは難しい状況です。

さらに、公的年金の受給額は年々減少傾向にあるのも事実です。老後資金は不足する傾向にあると考えて、資産寿命を延ばせるよう、資産運用を始めるなどの対策を早めに行いましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。