企業型確定拠出型年金(DC)とは?メリットとデメリット、活用法を知ろう!

2022.02.25 (金)

受講者のみなさんは、企業型DCをご存知でしょうか?

「なんとなくDCという単語を聞いたことがある」「会社で入社時にDCに加入した」という方もいらっしゃいますよね。しかし、企業型確定拠出型年金(DC)がどのようなものか、実はよくわからないという方も少なくないかもしれません。

実はDCを活用することで節税になったり、老後費用の準備になったりとメリットがあります。

この記事では、企業型DCのメリットやデメリット、活用法を解説します。

企業型確定拠出型年金(DC)とは?

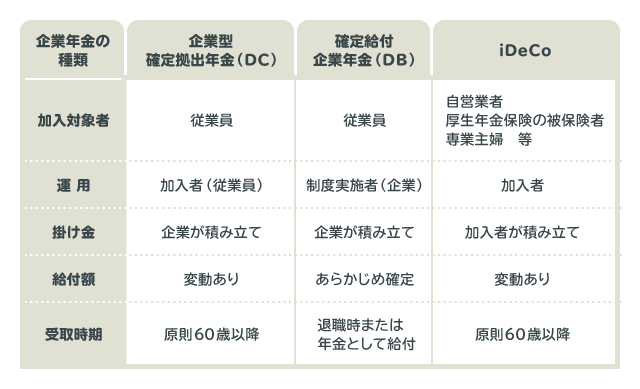

企業型確定拠出型年金(DC)とは、企業が掛け金を積み立てて、従業員が運用する企業年金制度です。似たような制度のiDeCo(イデコ)や、確定給付企業年金(DB)との違いがわからないという方もいるかもしれません。

まずは、企業型DCの仕組みとiDeCoとの違いを解説します。

企業型DCの仕組み

企業型DCは、加入者である従業員が、積み立てた資産(お金)を自身で運用する制度です。積み立てた年金資産は、原則60歳以降に給付されます。

掛け金は企業が拠出しますが、投資先は企業の提携する金融機関の取り扱い金融商品から従業員自身で選びます。複数の投資先を自由に組み合わせたり割合を決めたりすることも可能です。

ただし、運用する投資先は運用益を得られる可能性がある一方で、元本割れのリスクもあります。運用成績によって、給付額が変動することを理解しておく必要があります。

確定給付企業年金(DB)・iDeCoと企業型DCの違い

確定給付企業年金(DB)とは、企業型DCと同様に、企業が掛け金を積み立てて運用される企業年金の一種です。

企業型DCとの違いは、DBは給付額があらかじめ決められていることです。

DBは、年金資産の運用は制度実施者(企業)に任せられています。給付時に決められた給付額に達しない場合は、企業が不足分を補填します。

iDeCo(イデコ)とは、加入者が掛け金を積み立てて運用し、原則60歳から給付金を受け取れる確定拠出年金制度です。

企業型DCとの違いは、金融機関選びや掛け金を積み立てるのが加入者自身であることです。iDeCo(イデコ)は企業型DCを導入していない企業に勤める会社員や、個人事業主・公務員も加入できます※。

(※)2022年10月より企業型DC加入者のiDeCO加入要件が緩和されましたが拠出額の制限や企業型DCにおいて加入者掛金の拠出を選択している場合併用はできません。

(参考:厚生労働省 ◇企業型DC加入者のiDeCo加入の要件緩和(2022年10月1日施行))

企業型DCのメリット

さて、冒頭に「企業型DCは節税になる」「老後資産の準備になる」とお話ししました。実は、企業型DCには税制優遇をはじめとした複数のメリットがあります。

ここでは、主な企業型DCのメリットを3つ紹介します。

メリット① 税制優遇がある

企業型DCには、次の3つの税制優遇があります。

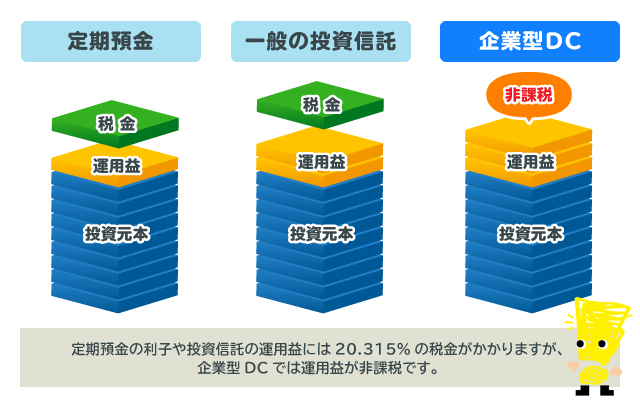

- 運用益が非課税

- 給付金が控除対象

- 掛金が控除対象になる

1つめに、企業型DCでは、一般的な定期預金や投資信託等と異なり、運用によって得た利益(運用益)にかかる税金が非課税です。通常、金融商品を運用し、プラスになった利益には20.315%の税金が課せられます(税率は2022年1月末現在)。100万円の運用益が出たら、そのうち約20万円は税金となるわけです。しかし、企業型DCではこの20万円分の税金がかからない、という大きな税制優遇があります。

2つめは、受け取りの際、年金として受給する場合は公的年金等控除、一時金として受給する場合は退職所得控除の対象になります。拠出時と同様に節税として有効です。

3つめに、企業が積み立てる掛け金に加入者が上乗せできます。これをマッチング拠出といい、加入者が積み立てた掛け金は全額所得控除の対象です。つまり、所得から掛け金を差し引いた金額が所得となるため、実際の所得よりも少なく計算されて所得税を節税できます。

メリット② 口座管理手数料の負担がない

企業型DCには、口座管理手数料の負担がないというメリットもあります。

口座管理手数料とは、掛け金を運用する投資用の口座を維持管理するための手数料で、投資信託や株式投資では、口座管理手数料がかかる証券会社もあります。しかし、企業型DCでは口座管理手数料の加入者負担がないため、長期にわたって運用を行ってもコストを抑えることができるのが魅力です。

メリット③ 積み立てたお金は転職後も引き継げる

企業型DCで積み立てたお金は、転職後や退職後も転職先のDCやiDeCoに引き継ぐことができます。

ただし、DCに引き継ぐ場合は転職後の企業に企業型DCがあることが条件です。なければ、iDeCoへ引き継ぐのが良いでしょう。資産は引き継がれ、転職を重ねても企業型DCの積み立ては継続されます。

なお、引き継ぎなどの手続きをしないと、企業型DCで積み立てたお金は国民年金基金連合会に自動移管されます。その場合、運用が行われない、管理手数料の負担が発生するなどの注意点があります。

企業型DCのデメリット

前述のとおり、企業型DCにはメリットが多くあります。しかし、デメリットも知っておきましょう。

企業型DCに加入する際や、加入後に注意したいポイントを解説します。

デメリット① 給付額は運用によって増減する

企業型DCの給付額は運用によって変動し、将来の給付額が確定しないことがデメリットです。

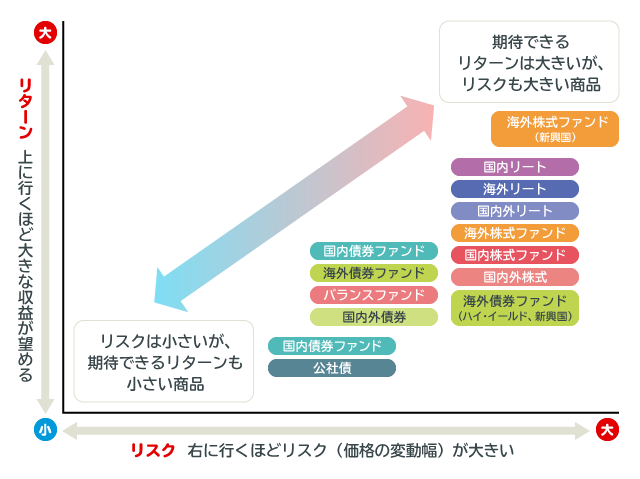

従業員自身が投資先を選んで運用するため、選んだ投資先のリスクが大きい場合、給付額が元金割れする恐れもあります。商品ごとのリスクとリターンについて、詳しくは後述します。

デメリット② 途中解約できない

企業型DCのデメリットとして、途中解約できず、引き出せるのが原則60歳以降であることもあげられます。

転職や退職の際は、転職先の企業型DCやiDeCoへの移管が必要です。一般的な株式投資や投資信託とは異なり、急にお金が必要になった場合でも、自由に引き出すことができません。ただし、60歳以降は全額一度に引き出したり、年金として定期的に給付を受けたりすることが可能です。

デメリット③ 投資先が限定されるケースも

企業型DCは、加入者である従業員が投資先を選択できます。しかし、選べる投資先は企業が選んだ金融機関によって限定されます。

一般的な株式投資や投資信託による投資では、投資する人が自由に口座開設する金融機関を選べる仕組みです。しかし企業型DCは、所属している企業が提携する金融機関に、投資したい投資先がない可能性もあります。

選びたい投資先が企業型DCにない場合、iDeCoを併用すれば、iDeCoの分は自由に金融機関を選ぶことができます。勤務先の企業型確定拠出年金規約でiDecoへの同時加入が認められている場合は、DCに加えてiDeCoを併用することを検討しましょう。

企業型DCの活用法!どうやって使えばいいの?

企業型DCは、掛け金を企業が積み立てるため、加入者の負担なく毎月自動で積み立てされる長期投資です。

原則60歳まで引き出せず、老後資金づくりの役割があります。国民年金や厚生年金だけでは不足する老後資金を補うイメージです。

長期投資には、短期投資と比較して一般にリスクを低減できるメリットがあります。ただし、元々リスクの低い国債などの商品に偏った選択すると、長期投資のメリットが活かせない可能性もあることに注意しましょう。

企業型DCを活用する際は、はじめに人生設計を描き、将来的に必要なお金をイメージすることが大切です。資産を大きく増やしたいと考えた場合は、普通預金や定期預金よりも資金効率のよい商品を選ぶことがポイントです。長期投資のメリットを活かし、短期投資ではリスクの高い外国株式へ投資したり、より利率の高い新興国への投資を行うのも選択肢の1つでしょう。ただし、元本が保証されていないので、リスクの高い商品(上図の右上部分にあたる商品)は大きな損失を出してしまう可能性があることにも注意が必要です。

また、マッチング拠出を利用して、積立額を増額するのも企業型DCの活用法です。なお、マッチング拠出制度を採用している企業でのみ運用が可能なため、勤めている企業の規約を確認する必要があります。

まとめ

企業型DCとは、企業が積み立てた掛け金を運用して老後資金づくりなどに役立てる確定拠出年金です。加入者の口座管理手数料の負担はなく、運用益は非課税になり、給付金は税制優遇が受けられます。

加入者本人の負担なく、長期投資できることが企業型DCのメリットです。

ただし、企業型DCも投資の一種。運用の仕方によっては、元本割れが起こる可能性もあります。リスクを理解した上で、長期投資のメリットを活かして老後資金の形成を始めましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。