投資におけるポートフォリオとは?メリットや作り方を解説

2025.01.03 (金)

投資はリスクを伴いますが、リスクを抑える方法もあります。そのひとつがポートフォリオを組むことです。適切なポートフォリオを組んだ上で投資をすれば、大きな損失を回避しつつ、安定的に資産を増やしていけます。投資をする上で、ポートフォリオを理解することは重要です。

今回は、投資におけるポートフォリオやメリット・デメリット、ポートフォリオの作り方について解説します。

投資におけるポートフォリオとは

投資をする際には、対象が単一の資産(アセット)だけとは限りません。株式・債券・投資信託など、異なる複数の資産を組み合わせて投資をする方法が広く用いられています。

ポートフォリオとは、投資対象とするアセットの組み合わせや配分のことです。ポートフォリオを組むことで、保有する資産のリスクとリターンのバランスをとることができます。

資産運用においては、保有中の資産の値動きを個別に見るだけでなく、資産全体の値動きも把握することが大切です。ポートフォリオ内の一部の資産が下落しても、別の資産が下落しなければ、全体としては大きな下落にはならないでしょう。

では、ポートフォリオを組むにあたって必要となる基本的な知識を説明していきます。

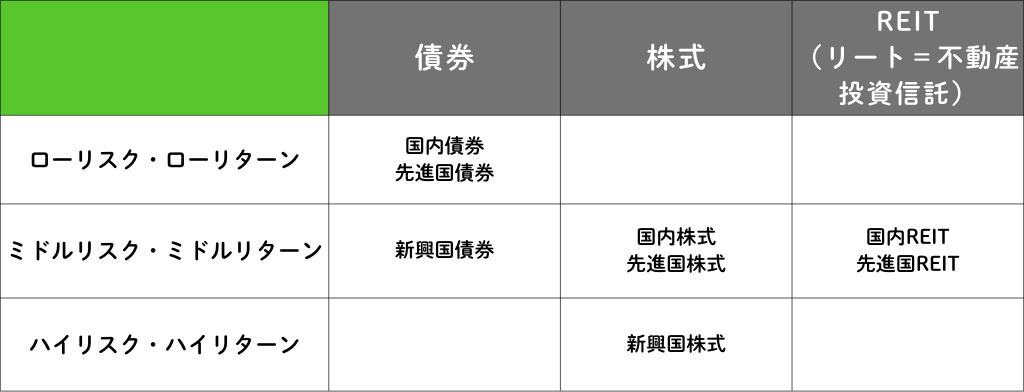

ポートフォリオに組み込む資産の種類

投資対象とする資産は、高いリターンが見込めるものほどリスクも高く、逆にローリターンな資産はリスクも低い傾向にあります。ポートフォリオを考える上で、それぞれの種類の資産のリスクとリターンがどの程度なのか把握しておく必要があります。

大まかにまとめると次の表の通りです。

新興国株式がもっともハイリスク・ハイリターンです。先進国株式もハイリスク・ハイリターンですが、新興国株式ほどではありません。基本的に株式はリスクが高い傾向にあります。外国株式は株式の値動きだけでなく、為替変動の影響も受けるため、国内株式よりも高いリスクを負います。

債券は、株式よりもローリスク・ローリターンの資産です。値動きが緩やかで満期まで保有していれば、額面金額が戻ってくるのが一般的です。ただし、株式と同様に外国債券は為替変動の影響を受けるため、国内債券よりもリスクが高いです。

REITは不動産を対象とした金融商品(不動産投資信託)で、投資家から集めた資金で不動産を購入・運用し、賃貸収入や売却益を投資家に分配する金融商品です。株式と同じく証券取引所に上場しており証券会社を通じて売買できます。リスクは債券より高く、株式よりは低いです。

投資先を分散させる

投資先の資産を1種類に絞らず分散させることで、価格変動リスクを低減できます。例えば、株式と債券は逆の値動きをすることが多いため、両方組み合わせるという具合です。

投資先の国や地域の分散も重要です。同じ国の資産だけに絞って投資してしまうと、紛争などの地政学リスクの影響を強く受けてしまいます。投資先を分散することで、カントリーリスクや為替変動リスクを低減できます。一部の資産が影響を受けても全体として受ける影響を抑えられるでしょう。

投資でポートフォリオを作成するメリット・デメリット

投資でポートフォリオを作成することで得られるメリットと、逆にデメリットとなる面について見ていきましょう。

ポートフォリオを作成するメリット

ポートフォリオを作成すると、自分の投資方針に沿ったリスク・リターン特性にカスタマイズできるのがメリットです。

例えば、外国株式の比率を大きめにすれば、積極的にリスクを取って大きなリターンを狙っていけます。逆にリターンよりもリスクを抑えることを重視したいのであれば、債券の比率を大きめにするという具合です。

国内株式やREITなども組み合わせることで、自分の意向に適したリスク・リターン特性を持つポートフォリオを構築できます。

また、分散投資を行うことでリスク低減効果が得られるのもメリットです。例えば、景気後退期には株式は下落傾向にありますが、債権は上昇傾向にあります。債券をポートフォリオに組み入れることで、景気後退期に保有資産全体の下落を抑えられるでしょう。

ポートフォリオを作成するデメリット

ポートフォリオを構築すると、リスクを下げられる反面、期待リターンは下がってしまいます。

景気が拡大している時期だと株式のパフォーマンスが上がりますが、債券は緩やかに下落する傾向にあります。こうした時期には、投資の大半をリスクの高い株式に投資していた方が多くの利益を得られる可能性もあります。

そのため、ポートフォリオに債券を組み入れたことをもったいないと感じてしまう可能性もあります。また、複数の資産を組み合わせれば、それだけ管理が複雑になる点にも注意が必要です。

【投資】ポートフォリオの作り方

資産運用のポートフォリオを作成する際には、GPIF(年金積立金管理運用独立行政法人)のポートフォリオを参考にするとよいでしょう。ではどのような流れで構築すれば良いのか見ていきましょう。

目的や方針を明確にする

まず、何のために投資をするのか、運用目的やゴールを明確にしましょう。例えば、老後の生活資金を増やす目的や教育資金の準備などがあげられます。貯蓄額が多い方なら、インフレによる実質的な資産価値の目減りを避けることも資産運用で良くある目的のひとつです。

目的が定まったら、リスクを積極的にとるのか、それともリスクを分散して安定的に運用するのか運用方針を決めましょう。

リターンやリスクを考慮して資産配分を決める

「ミドルリスク・ミドルリターン」や「ローリスク・ローリターン」などの運用方針に沿って資産配分を決めましょう。

「ローリスク・ローリターン」の場合、元本割れリスクを抑えることを優先し、長期的なインフレ率2~3%を目安に年率2~3%程度の利回りを想定したポートフォリオを作成することが一般的です。具体的には、国内債券や国内株式を多めに配分し、複数のアセットを組み合わせることが多いです。

「ハイリスク・ハイリターン」の場合、値上がり幅と値下がり幅の振れ幅が大きいことを想定し投資することになります。一般的には、株式の配分を多くし、先進国株式・新興国株式も含め外国株式を積極的に組み込むことが多いです。

「ミドルリスク・ミドルリターン」の場合、値上がり幅と値下がり幅の振れ幅が中程度を想定し投資することになります。債券から株式まで幅広く組み込み、外国株式では先進国株式を中心にポートフォリオを組むことになるでしょう。リスクを抑えつつも高いリターンを目指します。

年金を運用しているGPIFの場合には、国内株式・国内債権・外国株式・外国債券がそれぞれ25%ずつです。ミドルリスク・ミドルリターンのポートフォリオとしてバランスがとれています。

商品を決めて購入する

資産配分を決めたら、投資対象とする資産のなかで具体的に何を購入するのか決めます。ここでもひとつに絞り込むことなく分散することが重要です。

例えば、株式であれば、1社のみ購入するのではなく、できるだけ複数社の株式に分散するようにしましょう。業種も別々のものを選ぶのが理想的です。そうすれば、特定の業種にとって厳しい社会環境になった場合でも、リスクは限定されます。

外国株式や外国債券の場合には、国や地域も分散させるようにしましょう。

運用開始後も定期的に見直す

運用を開始してからも、そのまま放置するのではなく定期的に資産配分の見直しをしましょう。金融商品の値動きにより、購入時の比率とは変わってしまうこともあります。

大きなライフイベントがあった際は、見直しのタイミングです。資産運用を長く行っていると、その間に年齢も上がっていきます。年齢に応じて、ポートフォリオの変更を検討しましょう。

まとめ

投資におけるポートフォリオは、投資先の金融商品の配分のことです。複数の金融商品を組み合わせることで、自分の投資方針に沿ったリスク・リターンに調整できます。投資先を分散できる点もメリットです。管理にやや手間がかかりますが、適切なポートフォリオを構築することで、リスクを抑えて着実に資産を増やしていくことに役立ちます。また、ポートフォリオを構築するのが難しいと感じる方は、ファイナンシャルアドバイザーなどの専門家にアドバイスをもらうほか、金融機関が扱っているラップ商品(金融機関と投資一任契約を結び、運用方針を示したうえで、実際の資産運用・管理を専門家に任せる金融サービス)を検討するのも一つの手でしょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。