China Market Eye 2025年の全人代は内需拡大と技術革新が政策の両輪に

2025.03.31 (月)

2025年の全人代は内需拡大と技術革新が政策の両輪に

今年の中国の全人代(国会相当、3月5日開幕)は、政策方針を示す政府活動報告や予算案など(以下、報告)が採択されて閉幕しました。米中貿易戦争が再燃し不動産低迷も続く中で、今年の経済成長目標は市場の予想通り3年連続で「5%前後」に据え置かれました。2025年の重要政策として「内需の拡大」と「産業の高度化」を筆頭に10項目が掲げられており、成長原動力を輸出から内需、とくに個人消費の回復に切り替えていく構えです。

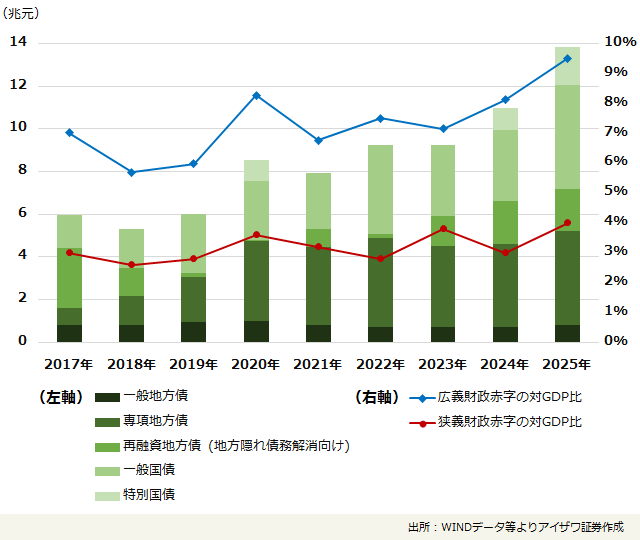

中国の財政赤字とその対GDP比

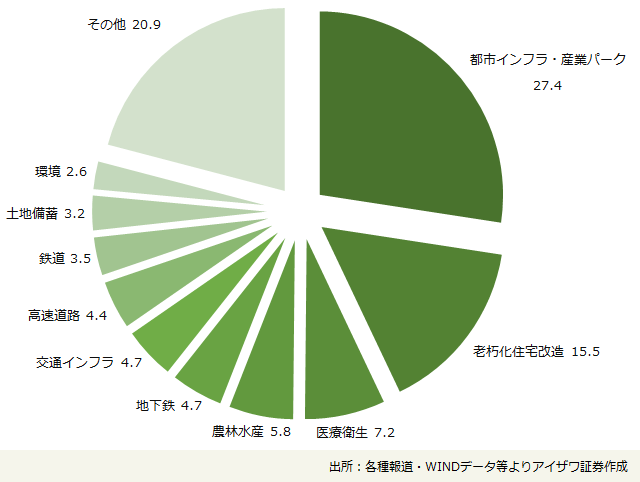

専項地方債の用途内訳

それに向けて、広義的な財政赤字(約14兆元)を昨年より2.9兆元(約60兆円、GDPの9.5%相当)積上げて過去最大規模となる予算案が採択されました。また、5,000億元積上げの専項地方債(4.4兆元)を住宅在庫・土地の買い取りに活用することで不動産支援の姿勢を鮮明にしています。停滞する個人消費の回復に向けて、家計の所得増や基礎年金の増額、電化製品・スマートフォン・車の買い替え支援拡充、子育て支援など消費刺激パッケージ(特別行動計画)も打ち出し、消費者心理の悪化に歯止めをかける方針です。広範にわたるこの消費刺激パッケージは中国建国以来最大といわれるほどです。

中国は成長の原動力を資源・資本大量消耗型の不動産・インフラからハイテク・サービスへと移行する局面に差し掛かっているだけに、新興経済の拡大は中国経済の生命線ともいえます。AIスタートアップ企業のディープシークの技術的なブレイクスルーを踏まえ、人材戦略(一流大学の理工系入学枠の拡充)を強化し、半導体などコア産業サプライチェーンの国内構築を加速するなど、AIを活用した産業分野の発展や社会実装に産業政策の重点を置く方針です。さらに大型旅客機・宇宙開発、低空経済(ドローン)など新興経済の拡大や量子技術、バイオ・創薬、人型ロボット、6Gなどの未来産業の育成なども政策に盛り込まれました。

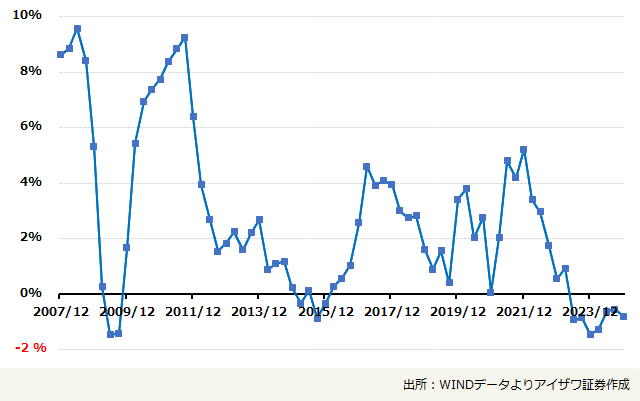

中国のGDPデフレータ(前年比、四半期ベース)

中国のGDPデフレータは8・四半期連続でマイナスに沈んでおり、デフレ脱却が景気回復のカギを握ります。不動産・株式市場の低迷による逆資産効果や地方政府隠れ債務による緊縮財政、そして民間企業のマインド低迷がデフレの主因として考えられますが、以下のように大きな変化がすでに起こっています。

まず、本土・香港市場の主要株価指数は大幅に反発し、上海と深セン、香港の時価総額は昨年8月から約20兆元(414兆円)以上増加しました。また、不動産市況も北京や上海など大都市の住宅価格が昨年末を底に落ち着きを取り戻しつつあります。過去の経験則では、大都市の不動産市況は地方都市に約1年先行するとされており、個人消費を圧迫してきた家計部門のバランスシート調整(債務削減)にいよいよ終止符が打たれることが大いに期待されます。

次に、昨年11月に発表した10兆元規模に上る大規模な地方政府隠れ債務スワップに続き、今年から中国は本格的な積極財政へと転換することでこれまでの緊縮財政が解消されます。さらに「民間経済促進法」を年内に制定するなど、当局はイノベーショの担い手として民間企業の役割を重視して支援していく姿勢を改めて鮮明にしており、AIプラス(産業融合)の加速といった技術革新の新局面を迎える中で企業マインドが改善し、ハイテク・新興経済がけん引する形で民間投資を再拡大させていく可能性が強まっています。

したがって逆資産効果と緊縮財政の解消、民間投資マインドの改善により中国経済のデフレ脱却は今年夏場にかけて実現する可能性があります。一方のマーケットでは、民間デベロッパーのオフショア社債指数が上昇を続け、中国国債CDS(クレジット・デフォルト・スワップ)が下落に転じるなど、中国に対する悲観的な見方は大幅に後退しているように思えます。また、ディープシークの登場で中国テック業界のポテンシャル、AIプラス時代における中国の優位性も再評価されるようになっています。それを反映して「米国一人勝ち、中国長期衰退」といったこれまでの通説が覆され、米中株価は年初からデカップリング(かい離)を強めています。

米国など海外市場に比べると中国株は割安感が強い中、中国株を見直す動きは今後も続きそうです。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券 上海駐在員事務所

柳 林

中国遼寧省瀋陽出身。日本の証券会社で中国株の調査に従事したのち、2003年にアイザワ証券に入社。投資リサーチセンター(現市場情報部)で中国株の調査、分析を担当する。2005年にアイザワ証券子会社の上海藍澤投資諮詢有限公司の社長に就任、2008年よりアイザワ証券上海駐在員事務所の首席代表を務める。日本からは分かりづらい中国の「リアル」な姿を現地から伝える。