生前贈与とは?仕組みとメリット、税金の非課税制度を解説

2025.03.05 (水)

自分の財産を配偶者や子、孫などに渡したい場合、できるだけ相続税の負担を減らしたいと思われる方も多いと思います。相続税の節税をするなら、「生前贈与」をするのもひとつの手です。

今回は、生前贈与を検討している方へ、生前贈与の仕組みや活用するメリットを解説します。

生前贈与とは?基本的な仕組み

生前贈与とは、財産を存命中に贈与することです。ルールに則って手続きを行えば、法定相続人以外の相手にも財産を引き継ぐことができます。

生前贈与の目的は、自分が亡くなったときに残す財産(相続財産)を少なくすることです。相続財産を少なくすることで、発生する相続税を安く抑えられる可能性があります。

まずは、生前贈与の基本的な仕組みについて把握しましょう。ここでは贈与や相続に関する税金の仕組みについて解説します。

生前贈与では「贈与税」がかかる

生前贈与によって財産を受け取る人のことを受贈者、財産を贈与する人を贈与者と呼びます。受贈者は贈与者から生前贈与を受ける場合、贈与税を支払わなくてはなりません。

ただし、税制上の一定要件さえ満たせば、税負担の軽減が期待できます。税額を抑えられるほか、場合によっては贈与税そのものが発生しないこともあります。

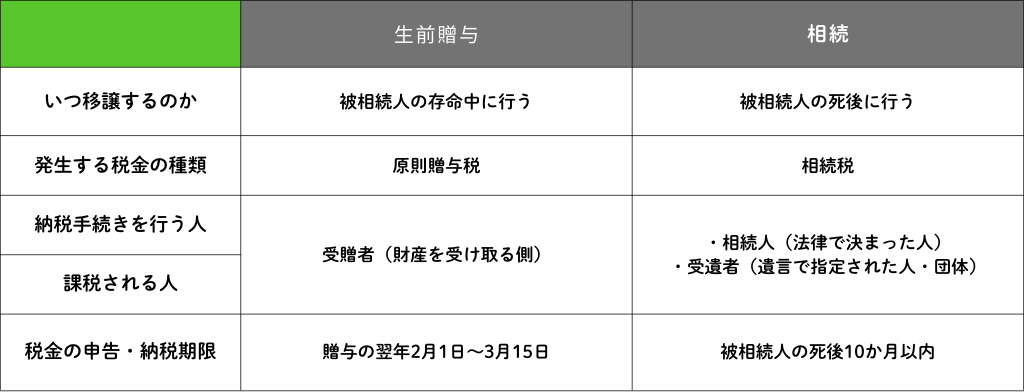

生前贈与の税制を理解するにあたり、そもそも相続との違いを理解しておくことが大切です。生前贈与と相続それぞれの特徴は、下記の通りです。

相続との大きな違いは、あくまで贈与であることと、手続きには贈与者(財産を贈与する側)と受贈者(財産を受け取る側)の両方の意思表示が必要となることです。

相続も生前贈与も、受け取った側が納税に関する手続きを行わなくてはなりません。

生前贈与で税負担を軽減できる可能性がある

前述の通り、生前贈与は節税目的で行われることがあります。生前贈与にともない発生する贈与税は相続税とは異なるため、一定の控除額や非課税制度を活用すると税負担の軽減が期待できます。

ただし、生前贈与のすべてが税負担の軽減につながるとは限りません。被相続人が亡くなった場合、相続開始前7年以内に行われた被相続人からの贈与は、生前贈与加算扱いとなり、相続税の課税対象となるためです。

生前贈与加算とは、一定期間内に行われた生前贈与を無効として、相続税の課税対象に持ち戻すことです。2024年1月1日からは、法改正により被相続人の死亡日以前7年以内が生前贈与加算の対象となりました。2023年12月31日までに行われた生前贈与に関しては、旧法の「被相続人の死亡日(相続開始)以前3年以内」が適用されます。

生前贈与のメリット

生前贈与を行うメリットとして、下記の2つがあげられます。

相続時のトラブルを回避できる

相続が発生すると財産をめぐってトラブルになることが多々あります。あらかじめ生前贈与で財産を分配しておけば、相続時のトラブルを回避できます。

生前贈与ならではのメリットは、財産の持ち主自身が相続にともなうトラブルを未然に防ぐことが可能な点です。自分が亡くなった後に、子や孫たちに兄弟姉妹で争ってほしくないと懸念している方も多いのではないでしょうか。

自らの意思で行う生前贈与なら、仮にトラブルが生じたとしても納得のいく方向性で解決を図ることができます。

贈与税の負担を軽減できる方法がある

前述の通り、贈与税には工夫次第で負担を軽減できるメリットがあります。控除や非課税制度を賢く活用して、贈与税の負担を軽減できれば、相手に残せる財産が多くなります。

贈与税を軽減する方法

生前贈与における税金を抑えるためには、非課税となる要件を理解しておくことが大切です。贈与税には暦年贈与課税と相続時精算課税制度の2種類ありますが、非課税になるパターンとして主に7つあげられます。

1.暦年課税制度の非課税枠110万円

贈与税には、年間110万円の控除枠(非課税枠)があります。この控除枠は受贈者ごとに計算されます。受贈者が1年間に受け取った財産の合計額が110万円以下であれば、控除枠と相殺できるため、贈与税はかからず、贈与税の申告も不要です。

ただし、生前贈与加算の対象となる場合は、年間110万円以下であっても持ち戻され、相続税の対象となる点には注意が必要です。

2.相続時精算課税制度

相続時精算課税制度とは、贈与時には特別控除の限度額までは非課税となるものの、贈与者の死亡にともない相続が発生したタイミングで贈与分が相続財産に持ち戻される仕組みです。下記の要件に当てはまる贈与の場合に適用されます。

・贈与者:贈与をした年の1月1日において60歳以上の父母もしくは祖父母

・受贈者:贈与をした年の1月1日において18歳以上のうち、贈与者の直系卑属(子・孫)

相続時精算課税制度を利用すると、贈与を受けたときは限度額2,500万円までが特別控除で非課税となります。贈与者が死亡して相続が発生すると、非課税となった財産が相続財産に持ち戻され、相続税の課税対象となります。ただし、2024年1月1日からは、相続時精算課税制度を活用した贈与も年間110万円までは基礎控除の対象です。また、2500万円を超えた部分に関しては、一律20%の贈与税が発生します。

3.夫婦間の自宅等の贈与(配偶者控除)

婚姻から20年以上の場合、夫婦間の自宅等の贈与(配偶者控除)の適用を受けられます。自宅等の贈与とは、居住用不動産またはその購入資金を夫婦間で贈与・受贈することを指します。

配偶者控除として、通常の基礎控除110万円に加えて最大2,000万円の特例控除が適用される制度です。夫婦間の自宅等の贈与と認められるためには、居住用不動産そのもの、または購入資金であることが条件です。受贈者が現実に居住しており、今後も引き続き住み続ける見込みがある不動産でなければ、要件は満たせません。

4.住宅取得等資金の贈与

住宅取得等資金の用途として贈与する場合、住宅の種類に応じた一定額が非課税となる制度です。

非課税となる贈与税の額は、下記の通りです。

・省エネ住宅:最大1,000万円まで

・その他の住宅:最大500万円まで

制度の対象は、2024年1月1日から2026年12月31日の期間中に行われた新築または増築によって発生する資金のみとされています。また、直系尊属(子・孫)に贈与する場合にのみ適用されます。

5.結婚・子育て資金の一括贈与

直系尊属(子・孫)への贈与金が非課税となるパターンとして、ほかにも結婚・子育て資金名目での一括贈与があげられます。子や孫に結婚・子育て資金として贈与したうちの最大1,000万円までの受託受益権または金銭が非課税となります。

非課税対象となるためには、2015年4月1日から2025年3月31日までの間に一括贈与を済ませなくてはなりません。加えて、対象は18歳以上50歳未満の直系尊属(子・孫)のみです。

結婚・子育て資金としての贈与であると証明するために、金融機関などと結びついた資金管理契約にもとづく手続きを踏む必要もあります。

6.教育資金の一括贈与

直系尊属(子・孫)に対して、教育資金の名目で一括贈与を行った場合も、贈与税の負担を軽減できます。制度を利用すれば、信託受益権等の価額のうち、最大1,500万円までが非課税の対象です。

教育資金の一括贈与に関する非課税枠を適用するためには、2013年4月1日から2026年3月31日までの期間中かつ30歳未満の直系尊属への贈与である必要があります。結婚・子育て資金と同じく、金融機関などの教育資金管理契約にもとづいた手続きが求められます。

7.特定障害者の贈与

生活や就労に対して制約が生じやすい障害者への配慮として、特定障害者の贈与に対する非課税枠が設けられています。

受贈者が特別障害者に該当する場合、信託受益権の価額のうち、下記の金額までの贈与が非課税となります。

・特別障害者である特定障害者:最大6,000万円まで

・特別障害者以外の特定障害者:最大3,000万円まで

非課税枠と認められるためには、金融機関と特定贈与信託の契約を結び、特定障害者を受益者とした財産の信託が必要です。

まとめ

財産の相続にかかる税金を抑えたいときは、生前贈与も選択肢に加えてみてはいかがでしょうか。贈与したい相手の状況によっては、教育費や子育て費用など、名目に応じた一定額までの非課税枠を利用できます。ただし、各制度を利用して非課税枠を認めてもらうためには、要件を満たす必要があります。生前贈与を検討するときは、要件の実現性も考慮しつつ、入念に計画を立てることが重要です。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。