【米国株】半導体セクター(後編)インテル、微細化技術やGPU分野のキャッチアップが課題

2024.01.09 (火)

【米国株】半導体セクター(後編)インテル、微細化技術やGPU分野のキャッチアップが課題

2022年半ば以降に減少傾向にあった世界の半導体需要が徐々に回復しています。米国半導体工業会(SIA)によると、世界の半導体販売高は2023年10月に前月比3.9%増の466億ドルに達しており、回復の足取りは確かなようです。

最近の復調は生成人工知能(AI)関連の需要が支えていると伝わっています。前回は生成AIに使うGPU(画像処理装置)で一人勝ちを収めるエヌビディア(NVDA)と受託生産に特化するファウンドリーのTSMC(台湾積体電路製造)(TSM)をご紹介しました。

今回は垂直統合型デバイスメーカー(IDM)の雄で、巻き返しを図るインテル(INTC)に加え、パソコン用のCPU(中央処理装置)でインテルのライバルに成長したアドバンスト・マイクロ・デバイセズ(AMD)、そしてモバイル用の半導体チップに強みを持つクアルコム(QCOM)をご紹介します。

インテル、垂直統合型メーカーの雄

ファブレス企業とファウンドリーが水平分業で成果を上げる中、インテルは開発から製造までを自社で手掛けるIDMとして対抗しています。垂直統合型のIDMには設計と前工程を社内協力で改良できる強みを持つとされますが、やはり微細化に向けた投資の確保や技術面のキャッチアップが課題です。

実際、半導体製造の前工程ではTSMCやサムスン電子の後塵を拝しています。報道によると、EUV露光を使う技術で量産を始めたのは2023年9月で、しかも回路線幅7ナノメートルのプロセス技術でした。TSMCとサムスン電子は2022年に回路線幅3ナノメートルで量産に入っており、遅れは否めません。

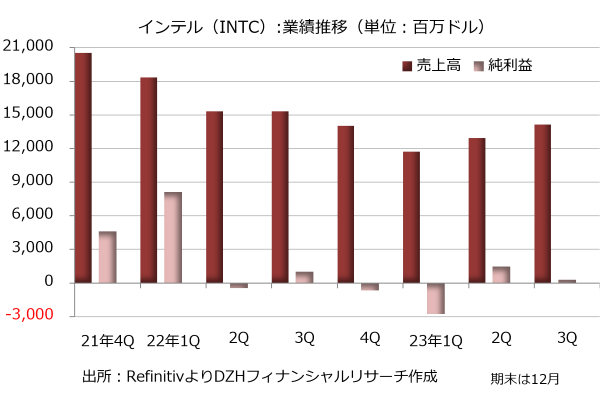

業績面でも苦戦しており、2023年7-9月期決算は売上高が前年同期比7.7%減の141億5800万ドル、純利益が70.9%減の2億9700万ドルでした。業績面では厳しい状況が続いています。

事業別では主戦場であるパソコン向けなどの「クライアントコンピューティング」部門の売上高が3.2%減の78億6700万ドル、営業利益が43.3%増の20億7300万ドルです。在宅勤務普及に伴うパソコン特需の恩恵は消えましたが、コスト抑制の効果で増益に転じています。

一方、市場拡大が期待されるAI向けの分野で出遅れていますが、インテルは前工程のプロセス技術で2025年までにTSMCなどをキャッチアップする方針を示しています。ファブレス企業とファウンドリーにはないIDMの強みを発揮できるのか、成否が注目されそうです。

アドバンスト・マイクロ・デバイセズ、ファブレスに転身

アドバンスト・マイクロ・デバイセズはパソコン用のCPUを主戦場としてきました。全盛期のインテルには太刀打ちできず、安価な代替品としての位置づけでしたが、今は性能面でも遜色がなく、パソコン用CPUではインテルに次ぐ市場シェアを持ちます。インテルは2022年12月期の年次報告書で競合として真っ先にAMD、次いでエヌビディアを挙げています。

AMDはもともとインテル同様、開発と生産を手掛ける垂直統合型のIDMでしたが、ファブレス企業に転身しています。2009年に製造部門を分離し、アラブ首長国連邦(UAE)の投資会社と合弁でグローバルファウンドリーズ(GFS)を設立しました。その後に出資を引き揚げ、2019年までに役員の派遣も取りやめています。

グローバルファウンドリーズは2021年にナスダック市場に上場しました。AMDとの資本関係はありません。AMDはグローバルファウンドリーズに加え、TSMCにも半導体の製造を委託しています。

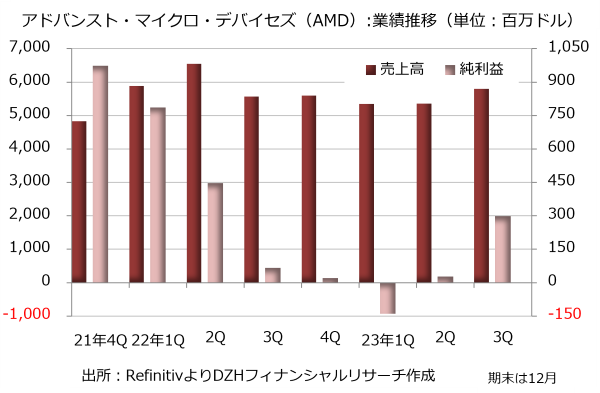

AMDの業績は半導体市況が回復途上にある中、持ち直してきました。2023年4-6月期決算の売上高は前年同期比18.2%減の53億5900万ドル、純利益が94.0%減の2700万ドルでしたが、2023年7-9月期決算では売上高が前年同期比4.2%増の58億ドル、純利益が4.5倍の2億9900万ドルに達しています。

特にパソコン向け事業が好調で、売上高が42.2%増の14億5300万ドル、営業利益が1億4000万ドルと前年同期の営業損失2600万ドルから黒字に転換しました。デンターセンター向け部門と2022年に企業買収を通じて規模を拡大した組み込み型製品部門は減収減益です。

クアルコム、モバイル端末用のSoCに強み

クアルコムはスマートフォンなどモバイル端末向けの半導体の開発と設計に強みを持つファブレス企業です。半導体チップ上にマイクロプロセッサーやメモリーなどシステムの動作に必要な機能を集積するシステムオンチップ(SoC)などを設計しています。

この分野では基本ソフトにアンドCPUロイドを用いたスマートフォン向けのSoC「スナップドラゴン」シリーズが知られています。また、RF(無線周波数)製品の開発も手掛けており、こうした製品を含むCDMA技術部門が主力事業です。

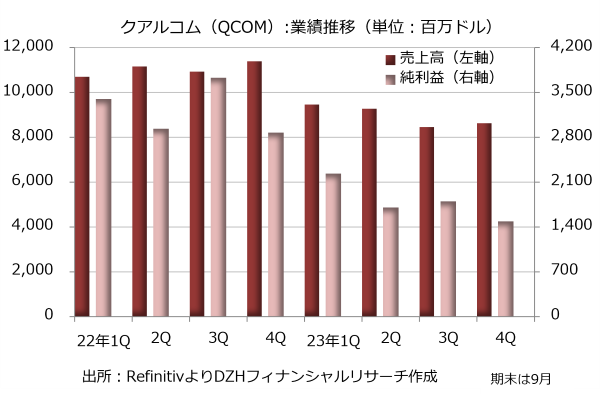

2023年9月期決算はスマートフォン販売の低迷を背景に売上高が前年同期比19.0%減の358億2000万ドル、純利益が44.1%減の72億3200万ドルとなりました。特にCDMA技術部門は194%減の303億8200万ドル、税引き前利益が38.3%減の79億2400万ドルです。

スマートフォンの販売不振のあおりで技術ライセンス部門も苦戦し、売上高が16.5%減の53億600万ドル、税引き前利益が21.6%減の36億2800万ドルにとどまっています。

記事提供:DZHフィナンシャルリサーチ「いまから投資」(https://imakara.traders.co.jp/)

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

中国株情報部

島野 敬之

出版社を経て、アジアの経済・政治情報の配信会社に勤務。約10年にわたりアジア各国に駐在。 中国株二季報の編集のほか、個別銘柄のレポート執筆を担当する