China Market Eye 中国企業の研究開発

2023.06.01 (木)

上場企業のR&D支出でみる中国の経済転換

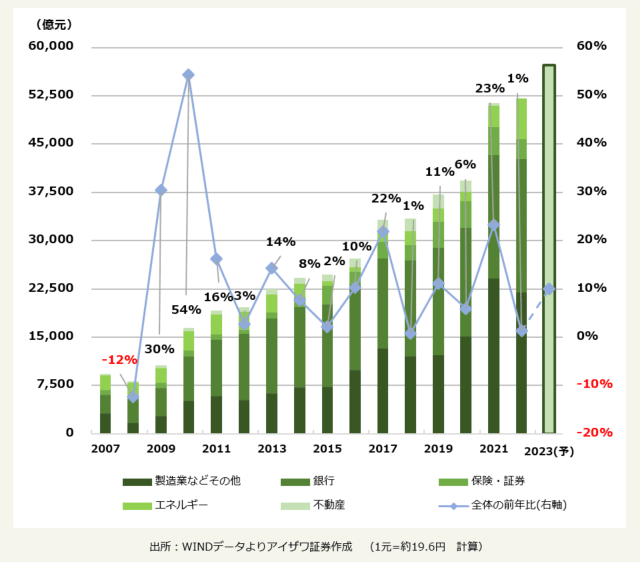

中国上場企業の2022年本決算が出揃いました。ゼロコロナや不動産低迷の煽りを受けましたが、本土上場企業(5,177社、記事作成時点)の売上高は前年比6.7%増の71.9兆元(1,400兆円)、純利益は前年比1.3%増の5.2兆元(101兆円)と辛うじて増益を確保しました(下図参照)。

セクター別では不動産が史上初の赤字を記録したほか、サプライチェーンの寸断および原材料高により製造業など実体経済部門の純利益が前年度の6割増から一転し、8%減となりました。その一方、金融緩和や原油高の恩恵を受けた銀行セクターは7%増益、エネルギーは約9割増益となりました。

また、本土上場企業の現金配当は前年比5%増の1.89兆元(37兆円)と増配を維持しました。中国が経済再開に向かう状況下、上場企業利益は2022年10~12月をボトムに粗利益率の改善に伴って2023年1~3月に前年比6%増に転換し、持ち直す傾向が鮮明となっています。金融情報サービスベンダー「WIND」の市場コンセンサス(平均予想)では、今年の本土市場純利益の伸びは名目GDP成長率を上回る10%前後になると予想されています。

2022年の本土上場企業の純利益は前年比+1.3%、2023年1Qは+6%

本土上場企業の純利益

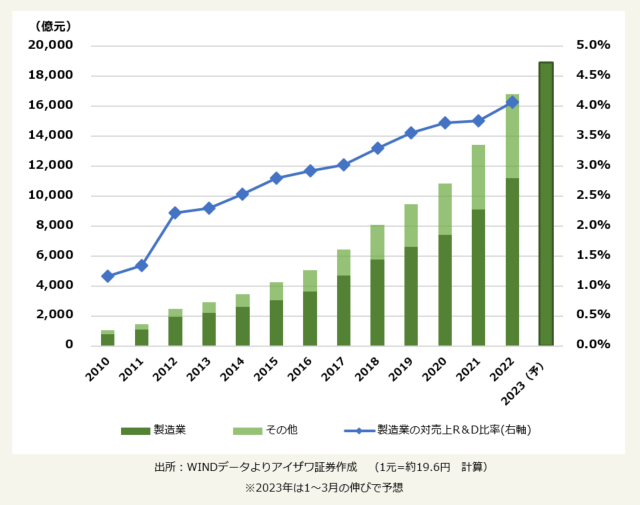

本土上場企業の研究開発費

研究開発費は24%増の2兆元超 「中国封じ込め」が最大の原動力

本土上場企業の2022年の研究開発(R&D)支出は前年比25%増の1.68兆元と過去最大の伸びとなり、香港上場の中国企業(ダブル上場を除く)を合わせると初めて2兆元の大台(39兆円)に乗せました(上図参照)。今年1~3月はさらに15%増となっています。

またその6割を占める製造業の研究開発費の対売上比は初めて4%を超え、先進国水準(5%程度)に近づきつつあります。R&D支出について、上場企業は中国全体の6割を占めすでに中国R&D活動の主体を担っていることが浮き彫りとなりました(日本の2020年R&D支出は17.6兆円)。

パンデミックを経て、中国上場企業のR&D支出は米中貿易戦が勃発した2018年の2.1倍に跳ね上がり、その間中国の名目GDPは3割しか増えませんでした。従って、中国の企業部門は既に従来的な資源・資本大量投入の粗放型成長から革新主導へとビジネスモデルを大きく転換し始めたと見てよさそうです。

中国政府は長年にわたって成長モデルの転換を訴えてきましたが企業サイドでは痛みを伴う構造改革のモチベーションがなかなか高まらず、計画はいつも画餅に帰してしまいました。短期稼ぎを目当てにするという中国企業の重商主義を根底から覆したのは2018年にトランプ氏が登場してからです。

もともと、米国による強烈な技術禁輸等のデカップリング(中国との切り離し)政策は、AIや5G、半導体など中国の先端産業がターゲットとなっていました。ミクロ的な目線では、こうした措置がやがて無理やりに我が身に適用されかねず企業の存亡を脅かすものと受け止められたからです。そのスピルオーバー効果により、2018年から中国企業は一斉に海外技術を代替できる「プランB」を準備する自己防衛に舵を切りました。その結果、ITや半導体産業に止まらず、大規模な国産試作機導入やローカル企業間の協業・すり合わせが中国のあらゆる産業部門で空前のブームとなりました。

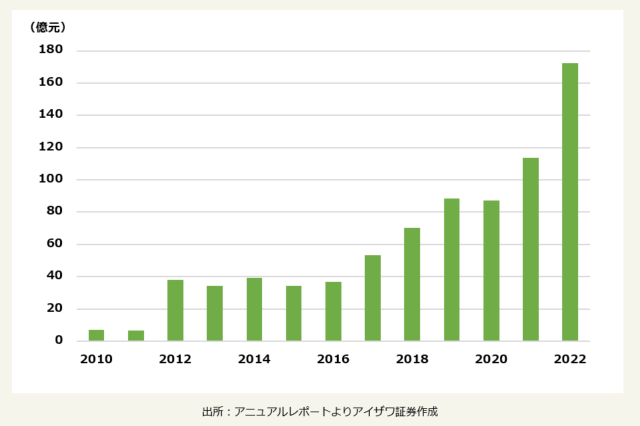

宝山鋼鉄(上海A:600019)のR&D支出

例えば鉄鋼最大手「宝山鋼鉄(上海A:600019)」の2022年R&D支出は前年比52%増の173億元(3,370億円)で、なんとその8割がハイエンド素材の試作品開発向けでした(日本製鉄の2021年R&D費用は650億円)。海外に依存した技術をいつ切られるか分からないという危惧から、機械や自動車、船舶、高速鉄道、原発、旅客機など、主要国内メーカーは先端素材供給において国内に目を向けるようになっているのが大きな背景です。

ICT分野はイノベーションの主戦場、資本市場は見えざる役割を果たす

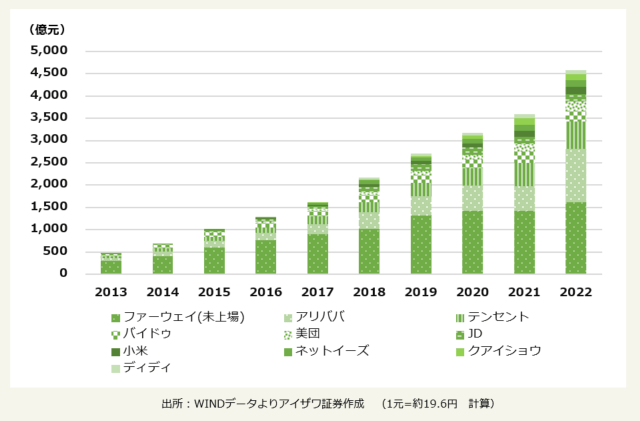

中国大手IT企業(本土上場以外)のR&D支出

セクター別では新たなAI革命が近づく中、ICT(情報通信技術)分野はいうまでもなく主戦場です。AIアルゴリズムの発展に必要な3要素であるビックデータ、演算能力、優秀な人材が備わる中国では、主要企業は大規模な演算力構築及びクラウドシステム・ハードウェアの国産化など向けに開発レースを競う局面を迎えています。

アリババやテンセントなど主要プラットフォーマーは前年比39%増と米FANGに追随して、経済圏の囲い込みから次世代技術革新へと大きく転換しました(上図参照)。また本土上場のIT企業の支出は前年比17%増、3大通信キャリアの支出は前年比28%増となり、ファーウェイを含めたICTセクター全体のR&D支出はおよそ1兆元(19.5兆円)に上りました。

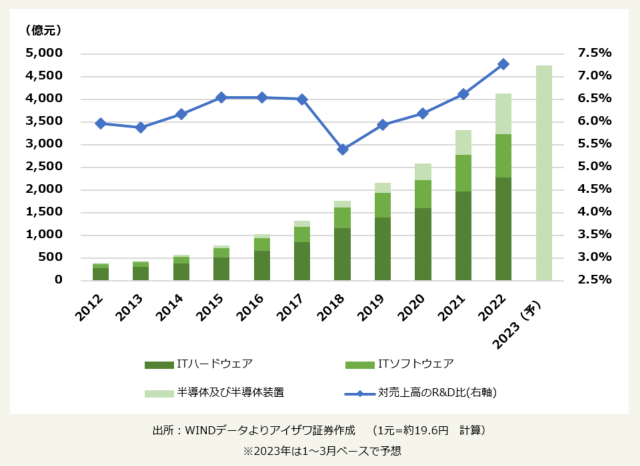

中国本土ITおよび半導体関連上場企業のR&D支出

際立つのは半導体セクターです。昨年の研究開発費は前年比61%増の約900億元(約1.8兆円)と10年前の29倍に達した(上図参照)。地元勢主導の新設ファブ(半導体工場)の設備国産化率が来年にも50%に達すると見込まれるなど、海外半導体装置メーカーが輸出規制で自ら市場シェアを放棄したため、市場駆動のロジックでローカル勢によりその穴を埋められるのは時間の問題とも考えられます。

中国本土市場では、2023年1~4月の資金調達金額(うちIPO件数:110社)は5,405億元(約10.5兆円)と高水準で推移し、その半分以上をICTやハイエンド資本財、半導体及び半導体装置が占めました。イノベーションを起せないものがいずれ淘汰されてしまうという認識は投資家の間でも深く浸透しており、売買代金の大半がこうしたセクターに集中するなど相場は既に自己実現的に動いています。巨大化した中国の資本市場はナスダックと同様に見えざる手を発揮することにより技術のブレークスルーを促す重要な役割を果たすと期待されています。

デカップリングや不動産神話の崩壊、世界最大の自動車輸出国、活発化したイノベーション活動などが同時進行するなど、従来的な景気循環と異なる視点でポストコロナの中国経済を捉える必要があると考えられます。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

市場情報部

国内から欧米、アジアまで、アイザワ証券が取り扱う市場の政治経済動向や上場企業を調査・分析し、レポートやセミナー、メディアを通じてお客様に情報提供を行う。