簡単にできる!お金を貯める方法は?貯まらない人の特徴とあわせて解説

2022.07.19 (火)

老後2,000万円問題が話題となり、現時点で全く貯金ができていないことに焦っている人や、過去に貯金しようと思ったものの挫折してしまった人も多いのではないでしょうか。

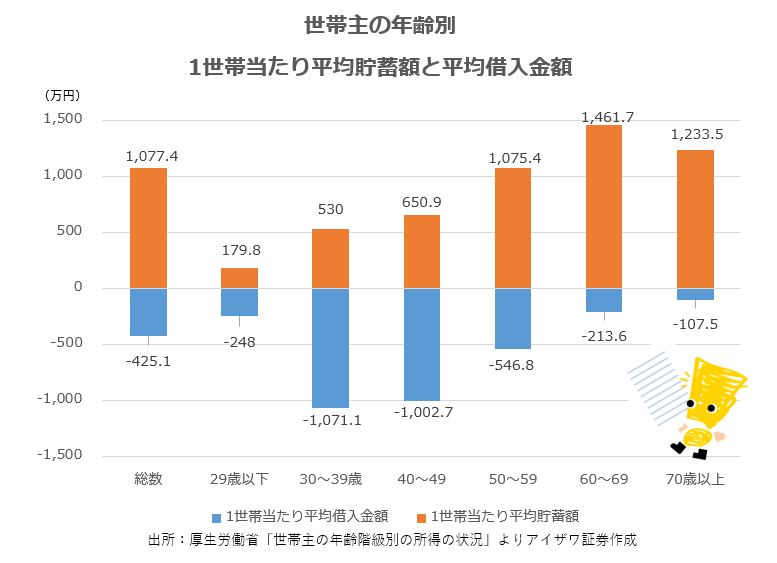

まず、日本の平均貯蓄額を見てみましょう。厚生労働省の「2019年 国民生活基礎調査の概況」によると、1世帯当たり平均貯蓄額は1,077万円でした。ただし、年代によってこの金額が多い少ないといった感想が分かれるのではないでしょうか。

次は年代別、世帯構成別で貯蓄額をチェックしてみましょう。

年代別で見てみると、貯蓄額が一番多いのは60〜69歳の1,462万円、次に多いのは70歳以上の1,234万円です。50代で一気に1,000万円の大台に乗るので、子どもの教育費や住宅ローンなど、大きな支出が無くなり貯蓄がしやすくなるのかもしれません。60代の貯蓄額には、退職金も上乗せされていると考えられます。

みなさんいかがだったでしょうか?次に、お金が貯まらない人の特徴を一緒に見てみましょう。

お金を貯めたいけど貯まらない…そんな人の特徴は?

収入と支出を把握していない(パートナーにすべて任せているも含む)

まず一番に考えられるのは、お金の管理ができていない人です。何にいくら使ったのかを把握していないため、使途不明金(使い道がわからなかった支出)が多い傾向にあります。

収支の確認をしていないため、気づけば貯金残高が減っているリスクも。また、現金払いとクレジット払いのルールも特に決めていないため、口座残高の変動に無頓着になっているケースもあります。

毎月いくら貯金するか決めていない

毎月「今月はいくら貯めよう」と目標をたて、実際の出費とあといくら使えるのかを決めていないと、衝動買いや費目ごとの予算を決めずに生活してしまい、欲しい物があるとつい衝動買いしてしまいがちです。その結果、気づけば支出が膨らむことが多いです。

さらに「予算はないけど底値を決めている」という場合も要注意です。値段が安いからと買い物をしても、予算を組まない限り無駄遣いになるリスクが高いです。細かく安いものを買っていると、支出している意識も薄れます。結果的に、月単位でみると支出が増えていることも少なくありません。

毎月余ったお金で貯蓄しようと思っている

毎月余った金額を貯金に回すというのも、実はお金が貯まらない習慣のひとつです。使えるお金が目の前にあると、つい無意識に使ってしまうのが人間。もし「毎月いくらかは残し貯めできている」という場合は、方法を変えるだけでもっと貯金額を増やせる可能性が高いです。

余った金額を貯金に回すデメリットには、月々の貯金額が安定しないこともあります。貯金には計画性が重要なので、いわゆる残し貯めは効果が薄いのです。

お金を貯めるためのコツは“目標設定”

まずは目標を決めよう!

まず、貯金にあたって最初にしたいことが、お金を貯める目標を決めましょう。その際に「いつまでに」「いくら」「なんのために」も決めておくとモチベーションに繋がりやすいです。

ダイエットと同じで、貯蓄の大敵はリバウンドです。なんとなく始めた貯蓄は挫折しやすく、ともすればリバウンドの危険も。貯蓄をするにあたって気を付けたいのが、無理な貯金計画を立てないことです。また、苦手なことはサービスやアプリを頼ってしまって大丈夫です。

買い物をする際に意識する予算感

予算を決めて計画的に買い物をするのも、お金が貯まる人の共通点です。1か月あたり、あるいは1週間あたりの予算を決めて、その中でやりくりします。

予算をオーバーしそうな買い物は諦め、次の月や週の予算で買うようにするなど、意識して買い物ができるため衝動買いを抑えることができます。予算は「ここまでしか買えない」という制約と、「ここまでは買ってもOK」という安心感があり、お金が貯まる人はバランス良く計画できています。

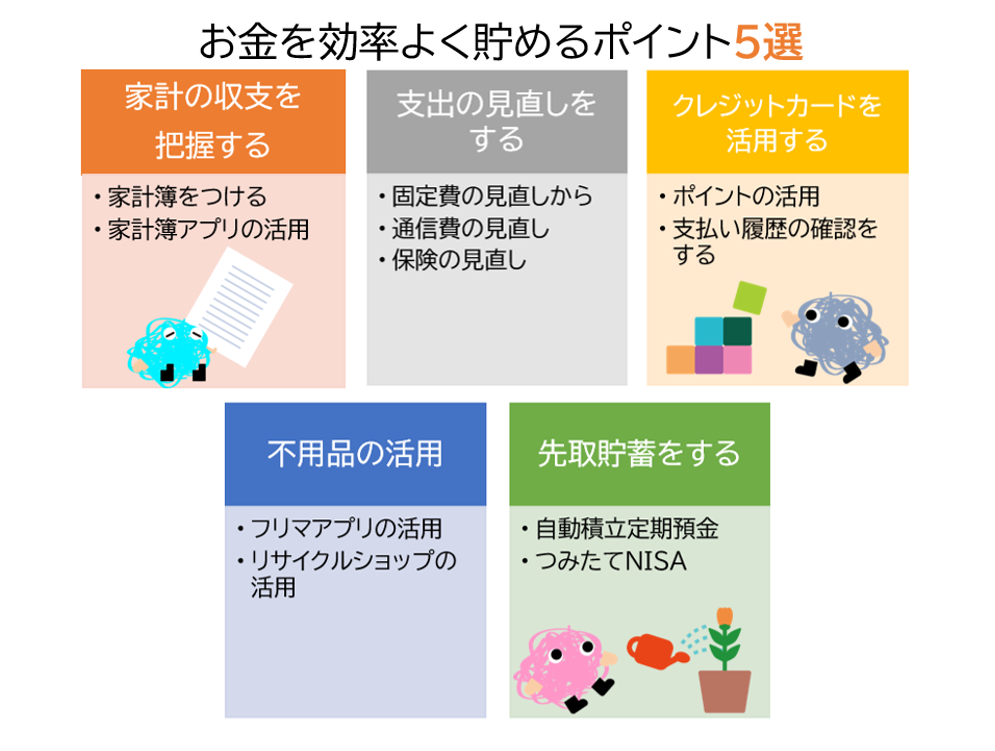

これでお金が貯まる!?今からできる貯蓄方法

家計の収支を正しく把握する

最初は家計簿を使って収支を把握することから始めましょう。家計簿の始期は、毎月1日でも給料日でも構いません。大切なのは「固定の範囲で」「いくらの収入に対し」「いくらの支出があったのか」を知ることです。支出は何にいくら払っているのかわかるのが理想ですが、複雑にしてしまうと続かない原因になります。例えば、同じスーパーで食料品も日用品も買っているなら、あえて費目を分けずに合算して記入しても良いでしょう。

もっと手軽に家計簿をつけたい場合、家計簿アプリを導入するのもひとつです。家計簿を挫折する原因の多くはクレジットカード払いとのズレなので、銀行口座やクレジットカードと連携できるタイプを選ぶと便利です。支出情報を自動で取り込んでくれるため、わざわざ時間を作って入力する必要がありません。リアルタイムで現在の状況がわかるので、買い物前にも「あといくら使っても大丈夫か」がわかりやすいです。

支出で見直せるものがあれば見直す(まずは固定費、次に変動費)

支出の見直しで、最初に手をつけたいのは固定費です。固定費とは毎月一定額を支払う利用料などのことで、通信費や家賃、光熱費の基本料金部分などが当てはまります。

特に通信費については、格安SIM携帯の登場で選択肢が格段に増えました。料金プランが複雑でなんとなく手をかけられずにいる人も多いと思います。しかし、最初の手続きや設定を乗り越えれば、あとは自動的に節約が続くため効果は抜群です。

保険も固定費のひとつです。保険はリスクに備えて加入するものですが、リスクはライフステージによって変わります。また、時代に合わせて新しい保険も誕生しているため、不要な保障を削り、新しい保険に乗り換えることで保険料が安くなる可能性があります。ただし、保険の見直しは複雑なので、保険の専門家に相談しながら検討すると良いでしょう。

クレジットカードを活用する

日々の支払いをクレジット払いに統一することで、効率よくポイントを貯められるようになる場合があります。なかにはポイントアップDAYなどを実施するところもあるので、買い物する日を上手にコントロールできるようになると良いですね。

クレジットカード払いには、支払い履歴を確認できるというメリットもあります。ただし、現金が減る感覚がないことから、使いすぎてしまう原因にも。支払い履歴を見るクセをつけて、賢くお買い物をしましょう。

フリマアプリを活用する

支出を減らすだけでなく、収入を増やすためにフリマアプリ等を活用しましょう。不要になって家の中で眠っているモノは、意外に高値で売れることもあります。ブランド品や子ども用品も多く取引されているので、一度試してみましょう。

商品の梱包や発送の手間が煩わしい場合、リサイクルショップに売るのもおすすめです。フリマアプリに比べると売上が減るかもしれませんが、すぐに手放せるメリットがあります。

先取貯蓄をする

毎月の残りをなんとなく貯めるのではなく、先取り貯金を始めましょう。

会社に財形貯蓄や社内預金制度があるなら、積極的に利用するのがおすすめです。給与天引きであれば、自分でお金を移動するなどの手間がなく、自然とお金を貯めることができます。もし制度がなければ、給料日に決まった金額を定期口座に振り替えてくれる、自動積立定期預金などを利用しても良いでしょう。お金が自然と貯まっていく仕組みを作ることが大切です。毎月3万円貯蓄するなら、2万円を預金、1万円を運用にまわすといったようにお金の属性を分けて賢く資産形成しましょう。

つみたてNISAの基礎知識・始め方はこちらから

まとめ

まずは現状を正しく把握し、家計の収支がどんな状態なのかを知るところから始めましょう。

貯蓄の目標額を設定することが大切です。貯蓄はなんとなくではなく、目的意識をもって行いましょう。

金利が低い昨今なので預金だけでは老後、生活資金に不安が残る可能性があります。

現金で貯めるだけでなく、一部資産運用をし、増やすことも視野に入れましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。