コリアインサイト 2022年は韓国自動車産業でEVが本格化

2022.01.24 (月)

2021年は自動車向け半導体の供給が逼迫し、自動車需要が2022年に持ち越されました。これにより、2022年は引き続き半導体不足の不安を抱えながらも、繰越需要と供給の改善により生産台数は小幅な伸びが予想されます。

加えて、2022年はガソリン車から電気自動車(EV)へのシフトが本格化することが期待されます。電装部品需要の急増により、EV部品に強みがある企業がより恩恵を受けるでしょう。今回は、韓国のEV産業について見ていきましょう。

車載半導体不足は続くものの改善

昨年、世界で19の大規模な半導体工場が着工し、今年も10か所で着工予定となっています。しかし通常、着工から生産開始までに2年ほど掛かるため、これらの工場の今年の稼働は難しいと思われるものの、稼働次第、供給の改善が見込まれます。

また、昨年は車載半導体の多くを生産するアセアン各国で、新型コロナの感染拡大に伴う一時的な工場の閉鎖や自然災害などで生産が減少しましたが、足元徐々に回復しつつあります。さらに、自動車メーカー各社も見込み生産から受注生産へシフトしたり、電装オプションの縮小、不人気モデルの生産縮小などの対策を急いでいます。

これらのことを鑑みると、今後、自動車生産は緩やかに回復していくでしょう。その一方で、車載半導体の需要は構造的な増加が予想されます。電動化と自走化が進展し、自動車1台当たりの半導体にかかるコストは、ガソリン車のおよそ3倍に拡大する見通しです。

2022年はEVの跳躍に期待

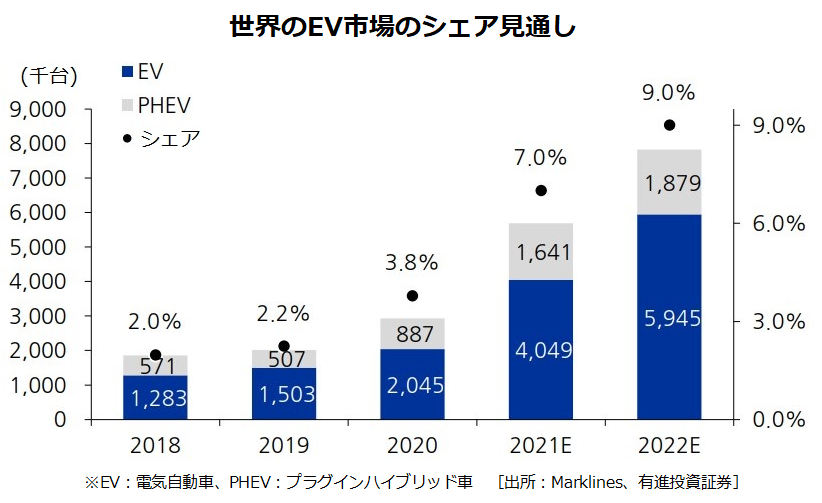

2022年も引き続きEVの高成長が期待されます。世界での環境規制強化によって、新車販売台数に占めるEVの義務化割合目標は増加し、EVの販売目標を高めに設定する自動車メーカーも増えつつあります。

米国では今年発売されるEVモデルは昨年の倍以上と予想されます。韓国でも、現代自動車から昨年のアイオニック5、GV60、G80に続いて、GV70EV、アイオニック6を、起亜自動車は昨年のEV6、今年は新型ニロを発売する予定です。昨年は注文に供給が追い付かない状況でした。これを受け、今年は在庫確保が活発に行われる見通しです。

下期の生産台数の増加とEVの新車発売を受け、マンド(韓国:204320)や現代モービス(韓国:012330)、現代ウィア(韓国:011210)などの自動車部品メーカーが恩恵を受けると思われます。

EVの恩恵が期待される自動車部品メーカー

マンドは、ほとんどの種類の電装部品を生産する韓国最大の自動車部品メーカーです。現代・起亜自動車向けだけでなく、米国の大手EVメーカーにも納品しています。2021年第3四半期までに9.3兆ウォンの新規受注を確保し、会社側の年間目標である8.3兆ウォンを超えました。その内訳を見ると、電装部品が56%を占め、現代・起亜自動車以外からの受注が97%を占めました。同社が持つ新規顧客獲得力は今後重要性が増すでしょう。

現代モービスは、韓国国内におけるEVの本格化と、現代・起亜自動車が進める米国市場での積極展開の恩恵を受けるでしょう。電装部品の売上高は2021年は5兆ウォン以上、2022年は9.2兆ウォンになると予想されます。また、自動車生産が正常化すれば、ベース効果が作用し業績が高い伸び率となることも予想されます。

現代ウィアは、昨年下期は半導体不足と工場の移転コストなどが響き厳しい決算となりました。しかし、2021年第3四半期までの機械部門の受注額は6,650億ウォンに上り、2020年通年の6,100億ウォンを超えています。EVと水素車向けの中核部品供給計画が円滑に進んでおり、2023年以降は熱管理システムや空気圧縮機など、エコーカー向けの売り上げ増加が本格化する見通しです。

このように、2022年は新型コロナの逆風から脱し大きく変わろうとしている自動車市場が注目されます。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

有進投資証券

成 承桓

全南大学卒業後、未来アセット証券、教保証券、SK証券を経て、2008年に有進投資証券入社。国際営業チーム、海外事業チーム、海外投資チームを経て、2021年よりマルチ金融チームで日本の不動産及び金融商品を担当している。趣味はランニングと映画鑑賞。