【初心者向け】つみたてNISAのやり方・始め方をわかりやすく解説!

2022.03.25 (金)

※2024年のNISA改正により現在「つみたてNISA」は終了しております。

今注目されているつみたてNISA。

「資産運用を考えている投資初心者でも始めやすいと聞いたけど、やり方が分からない」という方も多いのではないでしょうか。本講義では、つみたてNISAの基本や始め方を解説します。

つみたてNISAとは?

つみたてNISAとは、長期的・継続的な資産運用を後押しするための非課税制度です。つみたてNISAでは、運用して得た利益に対して税金がかかりません。

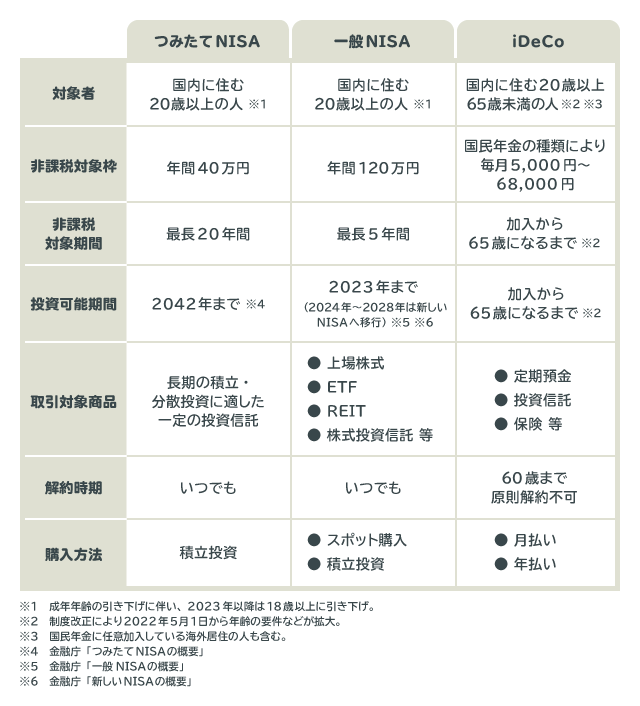

つみたてNISAと似た非課税制度に、一般NISAやiDeCo(イデコ)があります。それぞれの違いは、以下のとおりです。

上記の非課税制度は、それぞれ非課税対象枠(年間の投資上限額)や期間、解約可能なタイミングなどに違いがあります。そのため、利用に向いている人の特徴も異なります。

つみたてNISAに向いている人

つみたてNISAに向いているのは、中長期にわたって資産運用したいと考えている人です。つみたてNISAは年間最大40万円ですが、非課税期間は最大20年と、中長期にわたって運用を行うことが前提となっています。対して一般NISAは非課税期間が短い分、つみたてNISAと比較すると中期的な投資がしたいという人向けの制度と捉えることもできるでしょう。

また、中長期的な投資ということに加えて、必要なときに自由に資産を引き出したい人に向いています。同じ非課税制度として紹介したiDeCoは、原則60歳まで途中でやめることはできません。一方で、つみたてNISAは自分の好きなタイミングで売却することができるので、必要な時、必要なタイミングでお金に換えることができます。

つみたてNISAを活用できるシーンは、例えば子どもの大学費用や住宅資金、老後のお金を増やしたいときなどがあります。ただ、先ほども述べたように好きな時、好きなタイミングで売却することができるので、目的をひとつに絞らずに中長期の投資ができるというのがつみたてNISAの魅力といえるでしょう。

つみたてNISAのメリット

つみたてNISAは、投資経験の少ない方でも資産運用を始めやすい特徴のある制度です。ここでは、なぜつみたてNISAが投資初心者の方に向いているのか理由を解説します。

メリット① 少額から始められ、積立金額を自由に設定できる

つみたてNISAには、少額から始められるというメリットがあります。

各金融機関の最低投資額以上であれば、年間上限の40万円まで、毎月の積立金額を自由に設定できることが特徴です。もちろん、積立金額は途中で変更できます。

メリット② 最長20年は利益が非課税になる

最初に説明したとおり、つみたてNISAは最長20年間の運用が可能で、その期間中、運用によって得られた利益には税金がかかりません。

2022年2月時点では、金融商品の利益には所得税・復興特別所得税と住民税を併せた20.315%の税金がかかります。つまり、100万円の利益が出たとしても実際に手元に残るのは80万円程度です。

しかし、つみたてNISAの利益は非課税のため、全額を利益として得ることができます。

メリット③ 投資のタイミングに迷わないため初心者でも始めやすい

投資のタイミングに迷わなくてよいことも、つみたてNISAのメリットです。積み立てではない一般的な株式投資や投資信託の一括投資では、自分で購入するタイミングを決めなくてはなりません。投資経験の少ない方は相場の動きに慣れていないため、どのタイミングで購入すればよいのかわからない、ということもあるでしょう。

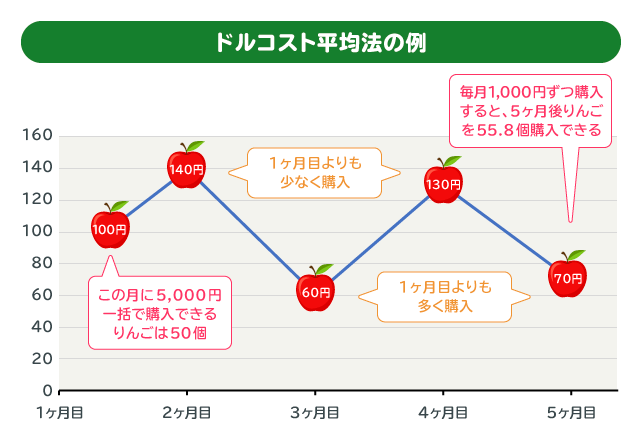

つみたてNISAは、毎月決まった金額を自動的に買い付けるため、購入のタイミングを図る必要はありません。また、「毎月定期的に、決まった金額を投資する」ことで価格変動のリスクを抑えることができるというメリットもあります。このことを、「ドルコスト平均法」と呼びます。

例えば、上の図を見てみましょう。価格変動のあるりんごを一括で購入した場合と、5ヶ月分散して購入した場合を比較しています。100円の時に5,000円一括で購入した場合、りんごを50個購入することができます。一方で、毎月1,000円ずつ購入した場合、りんごの価格が高いときは購入個数が少なくなりますが、価格が低い時は多く購入できることになり、5ヶ月目には一括で購入するよりも多くのりんごを購入することができています。

つみたてNISAでは、上記のように毎月決まったタイミングで決まった額を購入するため、一括で投資するよりもリスクを抑えて運用することができるのです。

ドルコスト平均法についてはこちらのページでも解説しています。

メリット④ 積み立てた資金はいつでも引き出せる

つみたてNISAは、積み立てた資金をいつでも自由に引き出せることができます。

前述の通りiDeCoは原則60歳まで資金を引き出せないため、どうしてもお金が必要なときにお金が引き出せずに困ってしまう可能性があります。しかし、つみたてNISAなら必要な金額を好きなタイミングで引き出して使うことが可能です。

つみたてNISAのデメリット

つみたてNISAのデメリットは、次のとおりです。

- 元本割れリスクがある

- 損失が出た場合に税制上の対策がない

- 購入できる商品が限られる

デメリット① 元本割れリスクがある

つみたてNISAは、価格変動リスクのある投資信託に投資するため、必ずしも利益が出るとは限りません。元本(投資した金額)よりも最終的な金額が下がってしまう可能性もあります。

そもそもリスクの低い投資先が選定されていたり、そのなかでも自分でリスクの低い投資先を選ぶことはできますが、「絶対」ではない、ということは肝に銘じておきましょう。

デメリット② 損失が出た場合に税制上の対策がない

通常の投資では、投資先Aで利益を出しても投資先Bで同額の損失が出た場合は、AとBの運用益を合算して利益がないことにできる、という制度があります。これを損益通算といいます。

つみたてNISAの場合、この損益通算を行うことができません。つみたてNISAで損失が出て、他の投資では利益が出ていた場合でもそうですし、逆につみたてNISAでは利益が出ていたが他の投資では損失が出た…という場合も同様です。

これはNISA口座そのものが非課税口座であるため、他の一般口座と統合できないといったことに起因しています。こういった制度の活用や、繰越控除などの恩恵を受けられない、ということもつみたてNISAの特徴です。

デメリット③ 購入できる商品が限られる

つみたてNISAは、購入できる商品が限られていることもデメリットです。つみたてNISAで購入できる投資信託は国が厳選した「長期の積立・分散に適した」もののみが対象となります。また口座を開設する金融機関によって取扱商品も異なるので、たくさんの商品の中から自分が選ぶ投資先に投資したい!という場合、つみたてNISAにはデメリットを感じるかもしれません。

しかし、投資経験が少ないため投資する商品を絞り込めない、絞り込み方がわからないという場合は、必ずしもデメリットにはならないでしょう。逆にいえば、中長期的な資産形成に適した投資先のみが対象となっています。(※ただし、元本が保証されているわけではありません)

なお、NISA口座は1人1口座しか開設できないため、注意が必要です。つまり、1人につき1つの金融機関でしか開設できず、また、つみたてNISAと一般NISAを併用することはできません。年ごとに切り替えることは可能ですが、切り替えのタイミングによって手続きが異なります。

また、NISAで購入した商品を売却しても、年間の投資上限額は変わらない点も注意しましょう。つみたてNISAの場合、年間40万円まで購入することができますが、例えば40万円まで購入した場合、途中で10万円売却したとしても、その年の上限まで購入していた場合は追加で購入することはできません。

つみたてNISAのやり方・始め方

最後に、アイザワ証券でつみたてNISAを始める方法を7つのSTEPで紹介します。

STEP1:アイザワ証券の証券総合口座の開設

アイザワ証券でつみたてNISAを始めるときは、まず証券総合口座を開設します。すでに開設している場合は、開設手続きは不要です。

STEP2:NISA口座の開設申し込み

証券総合口座の開設が完了したら、「非課税口座開設届出書」を用意し、NISA口座の開設申し込みをします。

その際、「つみたてNISA」もしくは「一般NISA」を選択する必要があるため、「つみたてNISA」を選びましょう。つみたてNISAと一般NISAは併用できません。

STEP3:必要書類の提出

NISA口座の開設申し込み後、個人番号確認書類(マイナンバーカード、または通知書)と本人確認書類を提出します。

アイザワ証券の証券総合口座の開設時に、すでに個人番号確認書類を提出済みの場合、本人確認書類のみの提出となります。本人確認書類とは、運転免許証(コピー)・住民票の写し・各種保険証の写しなどです。

STEP4:入金手続き

NISA口座が開設でき、つみたてNISAを開始するにはまず口座に入金する必要があります。指定の専用振込先に、必要な資金を入金します。

STEP5:積み立てる商品を決める

NISA口座への入金が完了したら、次に積み立てる商品を決めます。アイザワ証券では、2022年2月時点で8種類の商品から自由に商品を選択できます。

商品選択に迷ったら、「つみたてNISA商品選択」で自分に合った商品を選んでみましょう。

STEP6:目論見書と設定内容を確認する

商品を選んだら、選んだ商品の目論見書と設定内容を確認します。

目論見書とは、商品が今までどのように運用され、どこに投資し、どのような仕組みなのかを説明する書類です。金融商品を購入する際は、必ず目論見書を確認し、リスクや留意点について理解しておきましょう。

STEP7:積立金額を決める

積み立てる商品を決めたら、毎月の積立金額を決めましょう。アイザワ証券の最低積立金額は銘柄ごとに1万円で、以降は1,000円単位で設定することができます。

アイザワ証券で口座開設する方法は、以下のページで詳しく解説しています。

口座開設のご案内 | ゼロから学べるアイザワ投資大学 (aizawasec-univ.jp)

また、NISA口座の開設方法の詳細は下記ページを参照してください。

NISA口座 | アイザワ証券 (aizawa.co.jp)

まとめ

つみたてNISAには、運用で得た利益が非課税になることや、投資のタイミングに迷わないことなど多くのメリットがあります。

デメリットとしては、他の株式投資や投資信託と損益通算できないことや、運用できる商品が限られていることがあげられます。しかし、つみたてNISAの対象商品は販売手数料のかからないノーロード型、信託報酬が一定水準以下のものに限定されることから、コストを抑えて効率的に運用できることもメリットです。

そのため、投資初心者の方でも通常の株式投資や投資信託などと比較し、安心して始めやすい傾向にあります。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。