新NISAは毎月いくら積み立てる?平均額や年代別の目安を紹介

2024.10.04 (金)

2024年から新NISAの制度が始まったのをきっかけに、投資を始めようと考えている方もいるでしょう。無理なく着実に資産形成をしたいところですが、初めての投資だと毎月どれくらいの金額を投資に回せば良いのか気になりますよね。

今回は、新NISAの平均的な積立額や自分に合った積立額の決め方を解説します。

新NISAの月当たりの上限額

新NISAの非課税枠には「つみたて投資枠」と「成長投資枠」の2種類があります。それぞれの年間の上限額は次の表の通りです。

出典:金融庁「NISAを知る」

では、それぞれの非課税枠がどのようなものなのかみていきましょう。

つみたて投資枠

つみたて投資枠は、長期の積立・分散投資に適した投資信託を対象とした非課税枠です。原則積立投資をする際に利用されます。年間120万円まで投資でき、1か月の積立額は最大で10万円までです。1度に投資できる金額は証券会社によって異なります。

積立投資は積立金額を設定して、月に一度あらかじめ決められた日に買付する仕組みです。証券会社によっては、買付日が決められている場合や、月毎ではなく毎週積立や毎日積立などに対応しているところもあります。

成長投資枠

成長投資枠は上場株式やETF、投資信託などを対象とした非課税枠です。つみたて投資枠より対象の範囲が広く、つみたて投資枠で投資できる投資信託は、成長投資枠でも投資が可能です。

成長投資枠で投資できる金額は、年間240万円までです。買いどきの銘柄があれば、投資額やタイミングを自由に選んで投資できます。

【新NISA】毎月の平均積立額

金融サービスの「オカネコ」を運営する株式会社400Fが実施した「新NISA利用意向調査 調査期間:2024年1月」によると、新NISAの毎月の平均積立金額は60,689円でした。

また、年代別に見た場合の積立金額は次の通りです。

・20~29歳:45,465円

・30~39歳:58,973円

・40~49歳:61,703円

・50~59歳:65,224円

・60~69歳:63,444円

・70歳以上:69,000円

出典:株式会社400F「【新NISAの利用意向調査】新NISAの利用率は約4割。“つみたて投資枠“での毎月の積立平均金額60,689円と高い傾向に!」

実際、積立額はどのくらいが目安となるのでしょうか。

【年代別】新NISAの積立額の目安

積立投資を行う際、一般的に月の積立金額の目安は収入の10%といわれており、20代なら2〜3万円、30代なら3.5万円、40代なら4万円、50代なら5万円です。

毎月2〜3万円を投資に回すことが不安な場合は、もう少し小さい金額で始めてみましょう。月1万円からでも、投資を始める習慣を身に付けることが大切です。資金に余裕があれば、毎月の積立額を増やすことを検討してみましょう。

毎月3万円の積立額で20年間運用した場合の元本と運用益は次の表の通りです。年利は5%と仮定しています。

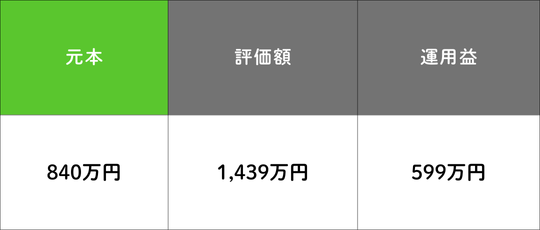

【30代】積立投資額を増やす

30代になると、20代の頃に比べて収入も増えて投資元本に余裕が出てきます。30代の平均月収は約36万円のため、1か月の積立額は3.5万円程度が最適です。積立投資額を増やせば、将来得られる運用益が増える確率も高くなります。

毎月3.5万円の積立額で20年間運用した場合の元本の運用益は次の表の通りです。20代と同様に年利は5%と仮定しています。

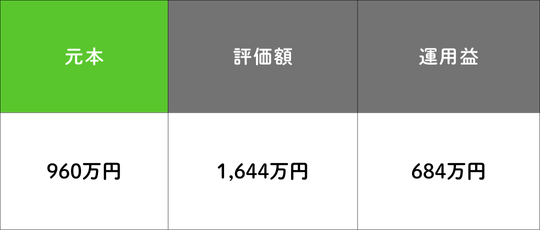

【40代】成長投資枠にも挑戦する

40代になると30代よりもさらに収入が増えます。毎月の積立額を増やしても、資金にもっと余裕がある方もいるでしょう。その場合には、つみたて投資枠と並行して、成長投資枠にも挑戦してみるのがおすすめです。

40代の平均月収は約43万円のため、毎月の積立額は4万円程度が最適です。

毎月4万円の積立額で年利を5%と仮定し、20年間運用した場合の元本と運用益は次の表の通りです。

【50代】非課税枠を最大限活用する

50代になると子育てや仕事が一段落します。収入もピークを迎える方が多い年代です。積極的に積立額を増やしていきましょう。

50代の平均月収は約47万円のため、毎月の積立額は5万円程度が最適です。

なお、新NISAの非課税枠は、一生涯の保有限度額がつみたて投資枠と成長投資枠を合わせて1,800万円(※)となります。50代でまだ非課税枠が残っている場合には、使い切ることも視野に入れて投資を行いましょう。

50代までに新NISAの非課税枠をすべて使い切っていれば、老後の資産作りが楽になります。

※上限1,800万円のうち、成長投資枠の上限は1,200万円です。

毎月の積立額を決めるときのポイント

新NISAの積立額の年代ごとの目安がわかっても、実際に自分がいくら投資するか迷う方もいるでしょう。ここでは、投資金額を決める際のポイントを紹介します。

家計を圧迫しない額を設定する

積立額が大きいほど、将来得られる運用益も多くなります。しかし、無理をしてまで積立額を多く設定するのは望ましくありません。家計を圧迫しないくらいの金額にしておきましょう。

不安であれば、生活費と生活防衛資金(※)を最優先に確保し、差し引いて残った収入の10%程度を積立投資に回すのが無難です。生活防衛資金は1か月分の生活費があれば安心でしょう。

また、投資に回している金額は評価額が日々変動します。あまり大きな金額を投資に回していると、不安に感じてしまうこともあるかもしれません。そのため、心理的に許容できる金額にしておくことも大事です。

※入院など万が一のときに必要となる資金

目標金額と運用年数から算出する

何年後までにいくら貯めたいのか目標を決めた上で、1か月あたりの積立額を逆算する方法もあります。

例えば、20年後の目標金額を1,000万円とする場合、年利3%と仮定して、月に積み立てるべき金額は30,460円となります。

金融庁の「つみたてシミュレーション」や各証券会社の積立シミュレーションツールを活用すると自身の目標金額、年数に応じて積立金額を計算することができるので活用してみましょう。

また、実際に得られる金額は貯めた金額に運用益を加算した金額です。運用益は長期的に投資をすることで、複利効果が利くため雪だるま式に資産を増やせます。

なるべく早く始める

株価は経済の成長とともに長期的に上昇していくため、投資をするなら早い時期から始める方が有利です。少額でもなるべく早めにコツコツ始めてみましょう。

長期の積立投資なら、時間分散でリスクを軽減しながら複利効果を最大限に活用できます。

まとめ

新NISAの毎月の積立額は、平均で60,689円ですが、無理をしてまで高く設定する必要はありません。月収の10%程度を目安に決めるのが最適です。最初は少なめに設定して、慣れてきたり収入が上がったりしたら、増額するのが良いでしょう。

積立期間が長ければ、同じ元本でも運用益は大きくなります。株価は基本的には右肩上がりで伸びていくため、投資は早くに始めた方が有利です。毎月の積立額をなかなか決められずに迷っているのであれば、今回紹介した目安額や考え方をもとに、設定してみてください。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。