China Market Eye 中国のGDPデフレーターは6・四半期連続でマイナス

2024.11.01 (金)

中国のGDPデフレーターは6・四半期連続でマイナス

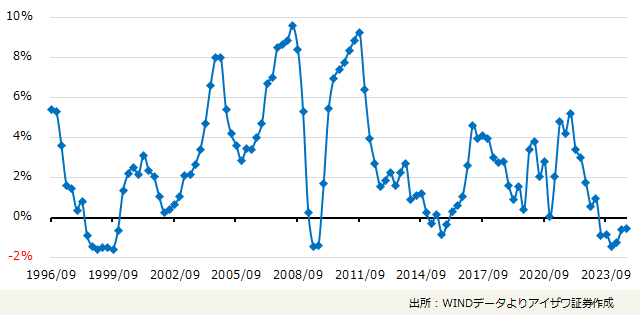

2024年7~9月期の中国の実質GDP(国内総生産)は前年同期比+4.6%と、同年4~6月に比べて小幅減速しました。需要別寄与度をみると、消費と資本形成といった内需が低迷し、資本財の輸出拡大で純輸出(貢献度は43%)が下支えする格好となりました。GDPデフレーターは下落幅が縮小したものの、6・四半期連続でマイナスとなっており、デフレ懸念も依然根強いです。

中国のGDPデフレーター(前年比、四半期ベース)

ただ、一連の景気対策効果により小売販売など9月の経済指標は上向く兆しを見せました。また、不動産取引件数は大都市を中心に増加に転じたほか、株式市場の日々売買代金は9月末から史上最高の2兆元(約43兆円)前後にまで膨らんでいます。この傾向が続けば金融部門の寄与だけでGDPが0.2~0.3Pt押上げられそうになるため、年末に向けた財政支出の拡大と相まって通年の経済成長目標(5%前後)を達成する公算が大きいと思われます。

コロナ禍終息後の中国経済不振は、不動産不況を発端に不動産企業(流動性枯渇⇒デフォルト)や家計(繰り上げ返済⇒貯蓄志向)、地方政府(土地財政の行き詰まり⇒財政緊縮)が揃ってバランスシート調整を強いられているのが主因です。中国政府が9月24日以降に発表した政策パッケージには、

- 地方政府債務のスワップ(交換)

- 不動産企業への支援(融資拡大や住宅在庫買い入れ)

- 家計への支援(既存ローン金利引下げや逆資産効果の阻止)

- 国債増発による銀行資本増強

などが中核となり、それは当局がバランスシート不況やデフレスパイラルへの阻止に向けて、ようやく債務問題の抜本解決に取り組み始めたという大きな政策転換といえます。

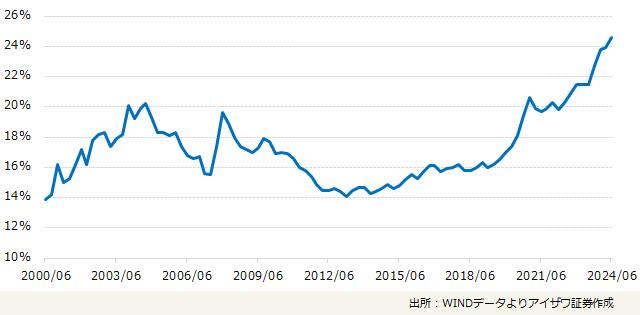

中国中央政府にバランスシート(国債残高はGDPの25%程度)を拡張する余地が非常に大きく、当局は「ここ数年で最大規模」の地方政府債務スワップ計画を実施すると明言しました。その債務再編計画はおそらく低金利の超長期国債を10兆元単位で数年かけて発行し、その実施プロセスが地方政府の土地財政脱却や予算制約、住宅在庫の解消、産業振興など様々な短期的な経済課題と中長期的な構造改革と合わせて実施されていくと思われます。

中国政府(中央政府)の債務GDP比

つまり米利下げを追い風に中国は大規模な財政・金融緩和の実施でデフレ退治に立ち向かう姿勢を鮮明にした上で、そのために 「必要なら何でもする」とも示唆しました。バランスシート不況は市場の重石となっていただけに、政策パッケージは市場の強気センチメントを一気に復活させており、僅か1か月で中国本土と香港の時価総額は約20兆元(約430兆円)増えました。

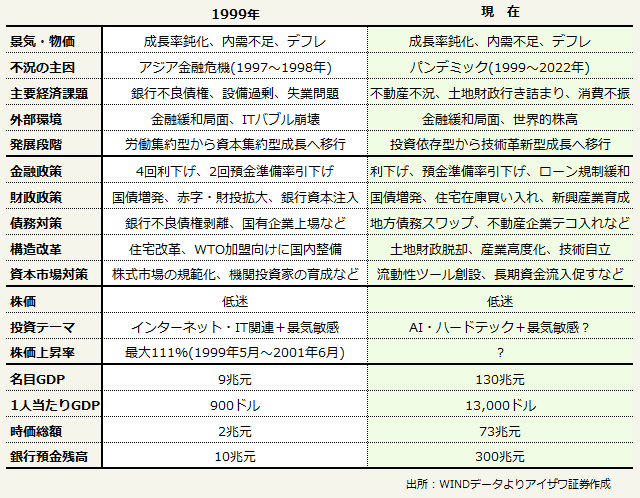

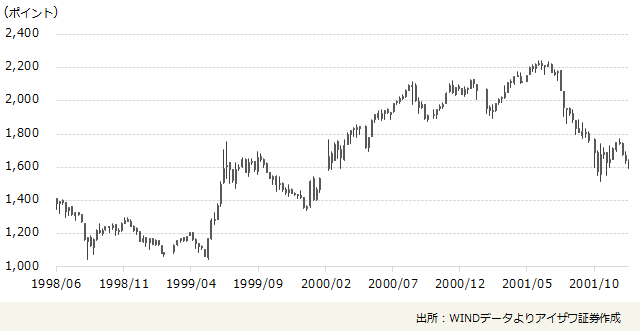

現在の株式市場を取り巻く環境は、成長鈍化やデフレ、債務問題に苦しむアジア金融危機後の中国経済の状況にそっくりです。その苦境を打開するために当局は大規模な財政・金融緩和を実施したと同時に、長期国債で銀行に資本を注入して不良債権を剥離するなど債務再編を通じて金融システムの再建に成功しまた。株式市場では債務再編やその後のデフレ脱却を織り込む形で政策転換が表明された1999年5月から2001年6月まで強気相場が続きました。

1999年と現在の市場環境比較

経験則では大規模な金融・財政の実施は常に景気回復をもたらし、そして株価は本格的な景気回復と物価上昇に数か月~1年半ほど先行する傾向があります。また、株高も資産効果を通じてデフレマインドを払拭させるにも極めて重要な役割を果たすと思われます。

今回もバランスシート不況・デフレを終結させるには産業構造調整を伴いながら金融・財政の緩和局面は少なくとも1~2年続き、市場の強気ムードを萎ませるような引締めを繰り返すことは無さそうです。今後、強い政策期待と株高に刺激され、コロナ禍を通して蓄積した30兆元(約645兆円)に上る中国家計部門の超過貯蓄はついに株と不動産に還流するかどうかはバランスシートの調整を終結させる鍵を握ると考えられます。

1999年~2001年の上海総合指数の推移

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

市場情報部

国内から欧米、アジアまで、アイザワ証券が取り扱う市場の政治経済動向や上場企業を調査・分析し、レポートやセミナー、メディアを通じてお客様に情報提供を行う。