株式投資の損益通算とは?損益通算の方法や確定申告が必要なケースを解説

2024.12.19 (木)

株式投資によって発生した損益は、きちんと確定申告することで節税効果が期待できる場合もあります。発生する税金を軽減する方法として覚えておきたいテクニックが、損益通算です。

今回は、株式投資における損益通算の方法や、確定申告が必要となるケースを解説します。

そもそも損益通算とは

損益通算とは、暦年(その年の1月1日から12月31日まで)の取引の中で発生した利益・損失を合算して、損失分を差し引くことを指します。

株式投資や投資信託で獲得した利益は、原則課税の対象です。しかし、損益通算を利用すれば、税額を軽減できます。

投資結果によっては、損益通算を行っても損失が残る場合もあるのではないでしょうか。その年に控除しきれない損失については、繰越控除を利用すれば、翌年度以降に損失分を繰り越せる仕組みもあります。

利益と相殺できる

損益通算のメリットは、株式や投資信託の売却や配当金、利子などで獲得した売却益(譲渡利益)と売却損(譲渡損失)を相殺できることです。

通常、投資で獲得した売却益や配当金には、20.315%の税金が発生します。

例えば、年間取引の中で譲渡利益が100万円の場合、課税対象が100万円となるため、約20万円の税金が発生します。ここで同年に譲渡損失50万円が発生した場合、課税対象は50万円となるため、約10万円の税金となります。損益通算を行うことで、同一年に発生した譲渡損失で利益を相殺でき、税金を抑えることが可能です。

複数の口座で適用される

損益通算は、口座をまたいで適用できます。複数の異なる金融機関口座間でも、同一年の利益・損失であれば通算の対象です。

複数の証券会社に口座をもっている投資家は、多いのではないでしょうか。例えば、A社の口座で配当金などの利益が出ている一方、B社で譲渡損失が出ている場合、口座をまたいだ損益通算によって利益・損失を相殺できます。

株の損失を3年間繰り越せる「繰越控除」もある

前述の通り、損益通算しても残ってしまった損失は、翌年以降に繰越控除できます。繰越控除の期間は、翌年以降の3年間までです。仮に翌年大きな利益が出たとしても、繰越控除で前年度の損失が残っていれば、損益通算で税金を抑えられます。

繰越控除を利用するときの注意点は、確定申告を忘れずに行うことです。繰越控除を利用する場合、繰り越す年から翌年以降の3年間は毎年確定申告を行わなくてはなりません。

損益通算できる金融商品

株式投資における損益通算の対象は、上場株式・投資信託・債券などです。株式には日本株のほか、外国株も含まれます。投資信託にはETF(上場投資信託)のほか、REIT(不動産投資信託)も該当します。

投資家の中には、FXや先物にも挑戦している方もいるのではないでしょうか。株式の利益を損益通算するとき、株式と相殺できるのは投資信託や債券のみです。FX、先物、仮想通貨で投資していても、株式との損益通算はできない点に注意しましょう。

【口座の種類別】損益通算の方法

損益通算は、口座の種類ごとに方法が異なります。株式を取引する口座は、下記の通り複数種類あげられます。

・NISA口座 ※損益通算対象外

・特定口座(源泉徴収あり)

・特定口座(源泉徴収なし)

・一般口座

ここでは、それぞれの口座ごとに損益通算のやり方を解説します。

NISA口座

NISA口座は、誰でも少額から気軽に投資を始められるようにと設けられた少額投資非課税制度です。他の口座と異なり、NISA口座で投資した金融商品から得られる利益(売却益・配当・分配金)が非課税となっています。

NISA口座の取引で獲得した分配金や配当金、売却益には税金が課せられない代わりに、損失も税務上はないものとされる特徴があります。

損益通算は、税務上の利益と損失を相殺することです。非課税であるNISAで発生した利益や損失は損益通算の対象外となります。

特定口座(源泉徴収あり)

特定口座は、確定申告における事務負担を軽減するために創設された制度です。特定口座内で取引した場合、その口座内の譲渡損益等を証券会社が計算し「年間取引報告書」を作成します。投資家は、証券会社ごとに1つの特定口座を開設できます。

特定口座を開設するとき、「源泉徴収あり」を選んだ場合は、同じ口座内で発生してすべての利益に対して源泉徴収が行われます。源泉徴収とは、あらかじめ一定金額を差し引き、証券会社が納税してくれる制度です。

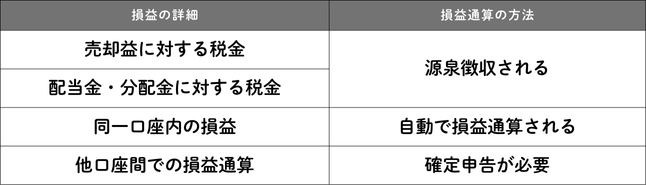

特定口座で発生した利益は源泉徴収されるのみならず、自動で同一口座内の損益も通算されます。投資家本人が損益通算を行う必要はありません。

源泉徴収ありの特定口座内で発生したさまざまな損益に対して、損益通算が必要となる場合・不要となる場合は下記の通りです。

確定申告に必要な情報は、証券会社より発行される年間取引報告書で確認できます。

特定口座(源泉徴収なし)

特定口座を開設するとき、「源泉徴収なし」も選べます。証券会社による源泉徴収が行われないため、利益が発生しているときや損益通算をしたい場合は確定申告が必要です。

源泉徴収なしの特定口座は、簡易申告口座とも呼びます。確定申告を行う時期には、源泉徴収ありの特定口座と同じく、年間取引報告書が発行されます。

簡易申告口座を利用するときの注意点は、下記の通りです。

・年の途中で「源泉徴収あり」に変更できない

・申告分離課税による申告が必要

特定口座は、すでに損益や配当金の受け取りが生じている場合、年の途中で源泉徴収のあり・なしを変更できません。「源泉徴収なし」を「源泉徴収あり」に変更したいときは、翌年からの変更を予約する方法があります。

源泉徴収内の特定口座で発生した損益は、総合課税ではなく申告分離課税(給料など他の所得とは分離して申告する方法)による確定申告が必要です。

一般口座

証券会社では、特定口座のほかに一般口座の開設もできます。特定口座との違いは、口座内で発生した売却損益や配当金などすべての損益を、投資家自ら計算する必要があることです。そのため、証券会社から年間取引報告書は発行されません。

源泉徴収もないため、利益が発生している場合や損益通算を行いたいときは、確定申告が必要です。

【損益通算】確定申告が必要なケースとは

ここでは、確定申告が必要なケースについて解説します。

特定口座と一般口座で損益通算するケース

特定口座と一般口座の間で損益通算するときは、確定申告が必要です。特定口座(源泉徴収あり)以外の銘柄がある場合は同一口座内の取引であっても確定申告を行わなくてはなりません。

特定口座(源泉徴収あり)で一般口座扱いの銘柄があっても確定申告が原則不要となる場合は、一般口座と損益通算を行わない場合です。一般口座とまたがって損益通算を行いたいときは、忘れないように注意しましょう。

確定申告の手間や負担をできる限り抑えたい方は、一般口座や特定口座(源泉徴収なし)ではなく、特定口座(源泉徴収あり)の開設がおすすめです。

複数の口座間で損益通算するケース

源泉徴収ありの特定口座同士であっても、他の口座と損益通算するときは、確定申告が必要です。そもそも、口座の種類にかかわらず、複数口座間での損益通算は確定申告を行う必要があります。

先に各口座の年間取引内容をまとめて、損益通算することになるため、開設している口座数が多ければ多いほど手間がかかります。手間を軽減するためには、あらかじめ年間取引報告書を発行してもらえる特定口座を選びましょう。

損失を翌年以降に繰り越すケース

損益通算を行っても損失が残ったときは、翌年以降に繰り越して節税に役立てましょう。損失を翌年以降に繰り越すときは、確定申告が必要です。

毎年、確定申告を忘れずに行えば、損益通算で残った損失を最長3年間、翌年以降に繰り越せます。

まとめ

株式投資における損益通算とは、同一年内に獲得した利益と出た損失を合算して、相殺することです。利益を損失と相殺することで課税対象となる所得を減らし、税金が抑えられる仕組みです。

損益通算を行うと、翌年以降の3年間は損失を繰り越せるメリットもあります。翌年以降の節税効果も期待できるので、確定申告を行うときは損益通算を忘れずに行いましょう。

ご留意事項

免責事項

本資料は証券投資の参考となる情報の提供を目的としたものです。投資に関する最終決定は、お客様ご自身による判断でお決めください。本資料は企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約であり、その後の状況変化に応じて予告なく変更することがあります。このレポートの権利は弊社に帰属しており、いかなる目的であれ、無断で複製または転送等を行わないようにお願いいたします。

ライター

アイザワ証券

アイザワ投資大学 編集チーム

投資情報サイト「アイザワ投資大学」を運営しています。 投資大学の理念は「投資のモヤモヤをナルホドに!」です。 投資大学では投資のヒントになるコンテンツを発信しています。 一人でも多くの方のモヤモヤがナルホド!になる。それが私たち編集チームの願いです。